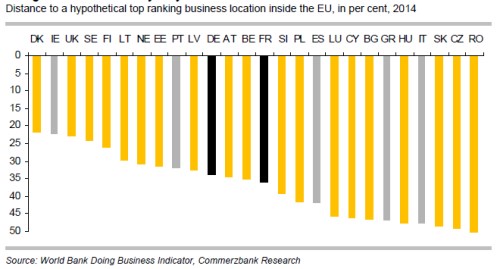

V Německu se pozastavují nad tím, že jejich země se v evropském žebříčku „lehkosti podnikání“ neumísťuje na žádné z předních pozic. Jak je patrné z prvního grafu, tyto pozice jsou vyhrazeny zemím na severu, či západě Evropy – Dánsku, Irsku, Velké Británii, Švédsku, Finsku. Německo je „až“ jedenácté, blízkou kolegyni mu dělá Francie:

Německo je tedy nyní 33,9 % za hypotetickou ideální podnikatelskou destinací. Z pohledu evropské průmyslové lokomotivy to asi skutečně není nic zářného. Z pohledu řady jiných zemí to je naopak hezké. Bohužel k těmto zemím patříme i my. Jak si pozorný čtenář asi všiml ještě předtím, než se dočetl až sem, my totiž spolu se Slovenskem a Rumunskem peloton uzavíráme. Šedě jsou v grafu vyznačeny země na periferii eurozóny, které čelí (mírně řečeno) velkým ekonomickým výzvám. Asi nepřekvapí, že podnikání je z nich nejtěžší v Itálii – ta bývá často vykreslována jako strukturálně nejproblematičtější člen této skupiny. Pokud by nás ale vábilo pokušení se nad Italy vyvyšovat, rychle ho můžeme zchladit zjištěním, že jsou sice mírně, ale přece jen před námi.

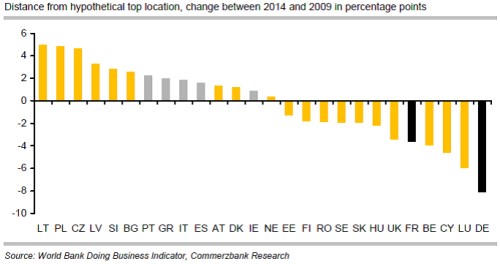

Druhý graf ukazuje, jak se ona vzdálenost za ideálem u jednotlivých zemí změnila mezi lety 2009 – 2014. Zde už Němci hovoří o tom, že si pod sebou řežou větev (alespoň to tak formuluje , která čísla dala do grafů). Ideálu se totiž Německo za pět let vzdálilo o cca 8 procentních bodů. My se zde naopak musíme pochválit, protože patříme mezi země největšího pokroku. Každý rok jsme si průměrně dovedli polepšit téměř o celý procentní bod. Z tohoto pohledu jsme na tom lépe než celé jádro eurozóny, ale také do reforem silně tlačená periferie:

Co určuje, jak lehké je podnikání v dané zemi? Celkové hodnocení je dáno situací v deseti kategoriích hodnocených na základě 51 indikátorů. Mezi ně patří například náklady spojené se založením nové firmy, náklady spojené s vývozem a dovozem zboží, doba čekání na elektrickou přípojku, výše daní, či doba, která je nutná pro vyplnění daňového přihlášení. Samozřejmě, že podobné agregované indikátory mají své mouchy, ale za irelevantní bychom je považovat neměli. Z prvního grafu je patrné, že my zatím žádní borci v popisované oblasti nejsme. Druhý graf ale při troše optimismu může být důvodem pro dodatek „zatím“. Vždyť při nastaveném tempu pokroku se na dnešní úroveň jedničkářů (Dánsko a spol.) dostaneme už za necelých 30 let!

Čtenář možná váhá, zda předchozí řádky nejsou ironií. Vlastně nevím. Třicet let se může zdát jako velmi dlouhá doba. Ale bavíme se tu do značné míry o kultivaci celé společnosti. A pokud bychom se měli během jedné generace dostat na evropskou špičku, byl by to velký úspěch. V cestě mu bude mimo jiné stát dynamika nefungujících systémů správy (čehokoliv). Pokud je totiž na neefektivní systém vyvinut tlak na změnu, měnit se skutečně začne. Ale neefektivně, někdy tím nejhorším možným způsobem. Pokud například na špatně fungující jednotku státní správy vyvinete tlak na úspory nákladů, je velmi pravděpodobné, že se začne šetřit na propiskách, sponkách. Popřípadě budou vyhozeni někteří pracovníci na nižších pozicích, kteří hodně pracují, ale nejsou „zasíťovaní“. Nyní už jsem si jistější, že o ironii nešlo.

Je jasné, že klíčovým tahounem lehkosti podnikání je v každé zemi státní aparát. Švédsko, Finsko, či Dánsko jsou považovány za země silného státu, chcete-li státu blahobytu. Z uvedeného hodnocení pak ale můžeme dedukovat, že velký stát automaticky neznamená stát neefektivní (stát podkopávající podnikání). Osobně bych nic nenamítal proti tomu, abychom se i my vydali skandinávskou cestou. Klíčové je ale pořadí – první v řadě musí být efektivita a nebojím se říci i vyspělost celé společnosti. A pak se k tomu na základě konsenzu může přidat stát blahobytu. Pokud se to někdo snaží udělat od konce, je tato snaha předem odsouzena k neúspěchu.