Majoritní podíl na vlastním kapitálu švýcarské centrální banky mají kantony. Změna její kurzové politiky se tak asi odvíjí i od snahy zabránit tomu, aby kantony na svých „investicích“ realizovaly velké ztráty (relativně k alternativní měnové politice). Vedle toho tu může být i averze k připoutání se na kurz měny, jejíž centrální banka (tedy ECB) se pravděpodobně vydá směrem ke QE. Jinak řečeno, je tu averze k tomu, co mohou Švýcaři v „německém“ duchu považovat za nezodpovědnou monetární politiku.

Ztráty skutečné i domnělé tedy byly přesunuty jinak (ovšem ve hře s nenulovým součtem). Jedním z jejich příjemců je švýcarský akciový trh (nevím, jak jsou kantony a jejich obyvatelé zainvestováni na trhu a to, co uspořili v jedné kapse, ztratí v druhé – na straně akcií, ale i zaměstnanosti, atd.). Mě v této sérii zajímá hlavně následující: Byla reakce akciového trhu na změnu kurzové politiky přehnaná (tj. akcie přestřelily, klesly příliš a prezentují nákupní příležitost)? Nebo to byla reakce utlumená a teprve postupem času bude všem docházet, jak velké korporátní škody změna přinesla?

Nehodlám předstírat, že znám jasnou odpověď (jestli v tuto chvíli vůbec existuje). Hodlám ale navrhnout, abychom se na pár švýcarských společností podívali. Nejdříve pohled na celý trh. I kdybychom ignorovali vývoj posledních dní, nenalezneme u švýcarských akcií (oranžově) žádnou mimořádně atraktivní dlouhodobější návratnost. Rally první poloviny roku 2011 promeškaly, ale následného propadu se vesele účastnily. Následující růst pak nedosahoval tempa růstu amerického, či německého trhu. Za pět let tak švýcarské tituly generovaly asi 40 %. A pak přišel den D.

Zdroj: Bloomberg

Nejtěžšími vahami jsou na švýcarské burze , a a dnes se podíváme na potravináře. Konec konců tím tak také trochu navážu na předešlé Sysco. Vyjma roku 2011 generuje nějaké to posílení ceny, ještě před několika dny na tom byla z hlediska pětileté návratnosti o něco lépe než a . Den D její návratnost za posledních 12 měsíců posílá k černé nule:

Zdroj: FT

Kombinaci tržeb a zisků, jakou má Švýcarka, jen tak neuvidíme. Na mysli mám tržby v mírném U a zisky (vyjma výjimečného roku 2010) neuvěřitelně zařezávající na úrovni 1 miliardy franků. Návratnost vlastního jmění je na necelých 16 %, což je slušné (EVA bude pravděpodobně pozitivní):

Zdroj: FT

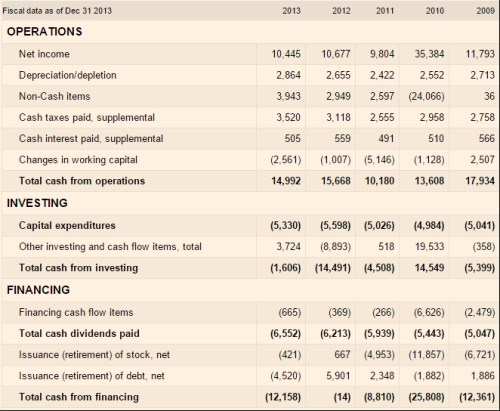

Pokud bychom ze zisků získali dojem, že jde o baštu stability, byl by to dojem mylný – dojem účetních. Nás nezajímají účetně ziskové hrátky, ale to, na co si lze šáhnout. Tedy hotovost a její tok. Maximální provozní tok hotovosti byl zaznamenán v roce 2009 na 18 miliardách franků. Minulý rok se firma dostala na 15 miliard, mezitím ale také otestovala pouhých 10 miliard franků provozního CF. Investice na úrovni CapEx nejsou nijak volatilní, většinou se pohybují něco nad 5 miliardami franků. Pokud by tedy společnost standardně generovala 15 miliard franků provozního CF a zainvestovala 5 miliard, měla by 10 miliard franků na další investice, pro akcionáře, věřitele, či zvyšování zásoby hotovosti v rozvaze.

Zdroj: FT

Akcionářům na dividendách soustavně přidává, odkupy ale v podstatě zarazila v roce 2011. V roce 2013 ještě výrazně snížila dluh. Čistý dluh dosahuje k poslednímu zveřejněnému čtvrtletí cca 22 miliard franků úročeného dluhu mínus 3,5 miliardy franků hotovosti, tedy 18,5 miliardy franků. EBITDA dosáhla v minulém roce asi 15 miliard franků. U společnosti s malým systematickým a i celkovým rizikem tedy míra zadlužení (čistý dluh k EBITDA) není na nijak vysokých úrovních. Což znamená, že pokud vyloučíme větší akvizice, může většina volného CF dál klidně proudit k akcionářům (možná ještě více než v minulosti).

Výnosy desetiletých švýcarských vládních dluhopisů se nyní pohybují na mínus (!) 0,1 %. S touto raritou tak je požadovaná návratnost u švýcarských akcií rovna rizikové prémii. Tu je v současném prostředí těžší odhadnout, ale pro USA používám 5,5 % a dejme tomu, že švýcarský trh na tom bude s rizikovostí stejně. s betou kolem 0,7 tak má požadovanou návratnost kolem 4,2 %. Tržní kapitalizace firmy je nyní na 209 miliardách franků. Pokud bychom u uvažovali jen o dividendách, musely by ty současné růst asi o 1 % ročně, aby současnou kapitalizaci ospravedlnily. Pokud vezeme namísto dividend, volné CF ve výši 10 miliard franků, stačilo by, aby toto CF klesalo asi o 0,5 % ročně. Minimálně na první pohled to nejsou nijak agresivní čísla. Problém je z technického hlediska v tom, že požadovaná návratnost je zde velmi nízko a tudíž i malé změny v růstu generují velké změny v odhadu hodnoty. A na fundamentální rovině samozřejmě v tom, že švýcarská ekonomika a tamní obchodované firmy, byť globální, vpluly do nových vod.