Na počátku listopadu jsem zde obracel pozornost čtenářů a investorů k akciím společnosti Apollo. Konstatoval jsem, že tato vzdělávací firma je bezesporu dojnou kravkou, její zdraví se ale horší a je otázkou, zda se jde jen o přechodné churavění. Jádrem podnikatelského modelu této firmy je University of Phoenix, kde letos proběhl restrukturalizační program, který by měl již být u konce. K tomu se přidává expanze do zahraničí, která má sloužit i jako obrana před „agresivní regulací amerického trhu“. Akcie Apolla si pak po zbytek roku 2014 vedly výjimečně dobře, letos ale zhruba smazaly to, co tentokrát získaly. Investice do vzdělání je tedy i v této formě nadále poněkud problematická.

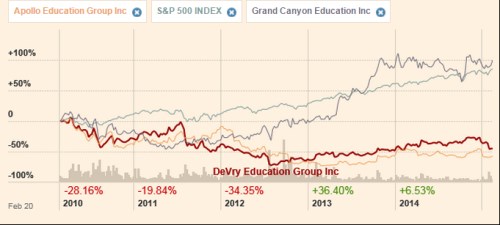

Jak je patrné z následujícího grafu, Apollo není mezi vzdělávacími akciemi samotné v tom, že si dlouhodobě vede výrazně hůře než celý index. Na náš radar se tak dostane například v případě, že hledáme kontrariánské a hodnotové akcie, které se ani náhodou nevezly na pokrizové vlně optimismu. Nebezpečí tohoto přístupu je ale evidentní – pro takový vývoj většinou existuje velmi dobrý důvod a ne všem dnům poklesů může být konec.

Zdroj: FT

Z grafu je vidět, že podobný osud jako Apollo mají akcie další vzdělávačky – společnosti DeVry. I na ní tedy pasuje popsaný kontrariánsko - hodnotový potenciál*. Pokud někomu vyhovuje, může se nyní se mnou podívat na fundament této firmy. Tržby se na maxima dostaly v roce 2011, poté přišel soustavný pokles. Po roce 2011 nastal prudký propad zisků, ty v roce minulém meziročně o něco ožily. Jako obvykle nás ale hlavně zajímá hlavně tok hotovosti.

Zdroj: FT

Provozní tok hotovosti je už tři roky poměrně dost stabilní a pohybuje se kolem 270 milionů dolarů. Pohled na investice ukazuje, že ty jsou provozním cash flow pokryty bez větších problémů. Naopak zbývá hodně hotovosti pro další aktivity. V roce minulém dosáhl CapEx 80 milionů dolarů, ostatní investice byly zanedbatelné a to znamená, že firma měla k dispozici cca 180 milionů dolarů (260 – 80 milionů dolarů). Co s nimi udělala? Vyplatila dividendy ve výši 22 milionů dolarů a snížila dluh o 10 milionů dolarů. Jinak se nic neděje. Což znamená, že musela znatelně vzrůst zásoba hotovosti v rozvaze.

Zdroj: FT

DeVry měla ke konci minulého roku v rozvaze 362 milionů dolarů hotovosti, úročený dluh nulový. Supersilná rozvaha se tu tedy pojí se stabilním tokem provozní hotovosti hravě pokrývajícím investice. Jistě se nemůžete dočkat nějakého alespoň hrubého odhadu toho, jak moc drahá, či levná akcie je. Požadovanou návratnost u ní můžeme odhadnout na cca 10 % (beta je na poměrně vysokých 1,43). Pokud by volné CF dosahovalo oněch 180 milionů dolarů, současná kapitalizace vyžaduje, aby toto CF rostlo dlouhodobě o 2,55 %. Pokud by toto CF dosahovalo 150 milionů dolarů, muselo by růst o 3,55 %. Pokud předpokládáme, že by firma v dohledné době vyplatila cca 300 dolarů nadbytečné hotovosti, požadované růsty by klesly o více než polovinu procentního bodu. Tedy na 2 – 3 %.

Akcie DeVry dostaly ránu před dvěma týdny, když spadly o 18 % poté, co firma zveřejnila pro investory negativní výsledky. DeVry se pohybuje v segmentu trhu zaměřeném na vzdělávání zdravotního personálu. Její příběh by se tak měl do určité míry prolínat s investičním příběhem zdravotnického sektoru a měl by ho ovlivňovat i demografický vývoj, Obamacare, i údajný nedostatek vzdělávacích kapacit pro zdravotní sestry a bratry. Pomáhat by mohly i zahraniční aktivity a vzdělávání v oblasti účetnictví – v USA prý mají vedle nedostatku sester i nedostatek účetních.

Pokud by se byť jen částečně naplnila tato očekávání, firma by měla bez problémů pokrýt onu růstovou laťku nastavenou současnou kapitalizací. Nyní už jen stačí zvážit pravděpodobnost onoho „pokud“. Z vývoje ceny akcie za posledních pět let a také z roku 2015 to každopádně vypadá, že většina na trhu jí ráda potrestá, ohledně optimismu je ale hodně opatrná. Je to hrozba, nebo příležitost? Záleží na úhlu pohledu, ale myslím, že se k tomuto titulu ještě vrátím. Třeba proto, že jednou z nejlepších investičních strategií je zaměření se na akcie, které mají potenciál pro růst dividend. A historie ukazuje, že hezké posilování ceny akcie netáhnou většinou dividendy zvyšované díky rostoucím ziskům, ale dividendy zvyšované v prostředí stagnujících zisků doprovázených vysokým volným CF. Tato společnost tento mustr splňuje a uvidíme, jestli časem potvrdí popsaný vzorec. Mimo jiné to předpokládá, že se nebude pouštět do akvizic za každou cenu.

*Podotýkám, že pokud bychom hodnotový titul definovali třeba nízkým poměrem kapitalizace k účetní hodnotě vlastního jmění, tato společnost by se nekvalifikovala (zde je to totiž asi 2,3/1,5 miliard dolarů). Zde o hodnotě mluvím v tom smyslu, že akcie určitě nejsou růstovou sázkou v klasickém slova smyslu a společnost má velmi silný tok hotovosti a zásobu hotovosti v rozvaze.