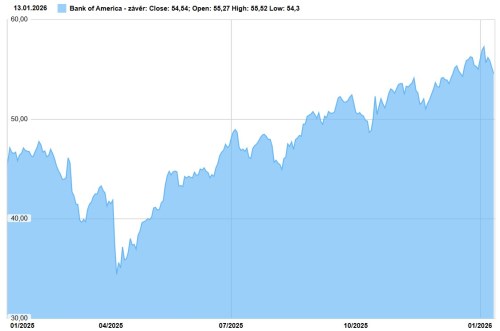

zveřejnila výsledky za čtvrté čtvrtletí, které ukázaly lepší než očekávané úrokové příjmy a solidní výkon v oblasti obchodování. Zisk na akcii 98 centů překonal odhady. Akcie po zveřejnění výsledků banky rostou v premarketu o 1 %.

Podle zveřejněné zprávy čistý úrokový příjem dosáhl 15,75 mld. dolarů a překonal tak průměrný odhad analytiků ve výši 15,48 mld. dolarů, což podpořilo celkové příjmy banky.

„Spotřebitelé i firmy se ukazují jako odolní a regulační prostředí spolu s daňovou a obchodní politikou se vyjasňují. Očekáváme další ekonomický růst v nadcházejícím roce,“ uvedl generální ředitel Brian Moynihan v prohlášení. „Ačkoli přetrvává řada rizik, jsme optimističtí ohledně americké ekonomiky v roce 2026.“

Volatilita zmítá trhy od chvíle, kdy americký prezident Donald Trump loni oznámil cla na obchodní partnery po celém světě. To bylo dobrou zprávou pro obchodní divize a jejích konkurentů na Wall Street, protože těžily z nárůstu aktivity klientů, kteří přeskupovali své investice.

Celkové příjmy po odečtení úrokových nákladů skončily na 28,37 mld. dolarů, taktéž nad očekáváním trhu na úrovní 27,78 mld. Silný růst zaznamenala také obchodní divize – zejména příjmy z akciového obchodování 2,02 mld. překonaly konsenzus nastavený na 1,89 mld., zatímco příjmy z obchodování s pevně úročenými cennými papíry ve výši 2,52 mld. byly mírně pod odhadem trhu nastaveným na 2,62 mld..

U vzrostly příjmy z investičního bankovnictví o 0,7 %, což bylo lepší než očekávání analytiků, a to díky obnovené síle v oblasti fúzí a akvizic. Poplatky za poradenství při fúzích a akvizicích vzrostly o 6,1 % a příjmy z emisí dluhopisů se zvýšily o 5,9 %. Naopak příjmy z emisí akcií klesly o 18 %.

Ukazatele návratnosti kapitálu i aktiv se pohybovaly nad očekáváním, stejně jako návratnost hmotného vlastního kapitálu.

Objem úvěrů i vkladů zůstal blízko odhadů analytiků. Náklady na odměny zaměstnanců byly mírně vyšší, zatímco celkové neúrokové náklady se držely pod očekáváním. Kapitálové ukazatele podle pravidel Basel III zůstaly lehce pod konsenzem.