Asi nejdůležitější událostí naplánovanou na tento týden je středeční zasedání FOMC. S Fedem se neválčí a je tudíž pochopitelné, že trhy budou sledovat všechny náznaky toho, s čím vlastně válčit nemají. Což někdy vyvolává celkem komické situace, protože to vše vede k sáhodlouhým analýzám toho, co kdo vlastně řekl a co tím myslel. Naštěstí jsme ale už daleko od doby, kdy Fedu vládl pan Greenspan a komunikační politika byla do značné míry založena na principu „pokud si myslíte, že jste pochopili, co jsem říkal, pak jste to nepochopili“.

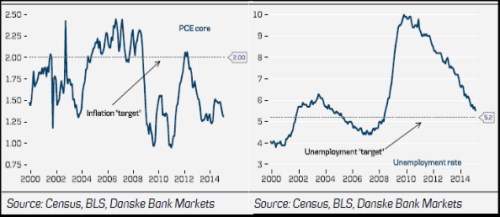

Současná situace v USA je někdy vykreslována jako problematická. Fed má totiž dvojí mandát a vedle inflačního cíle by měl sledovat a zajišťovat i zaměstnanost. V současné praxi se nezaměstnanost blíží nastavenému cíli (druhý graf), ale (jádrová) inflace se tak ani zdaleka nechová (první graf). Pokud to ale chceme nazývat problémem, jde o mnohem příjemnější problém, než kdyby tomu bylo naopak. Tedy kdyby se inflace už blížila cíli, ale nezaměstnanost byla stále velmi vysoko:

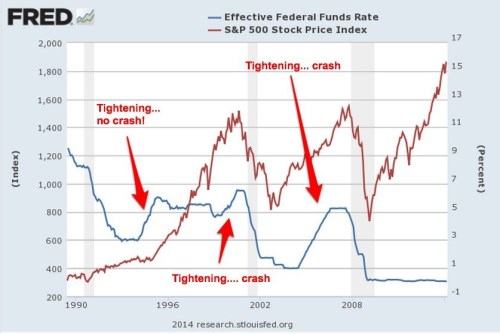

V jednom z minulých příspěvků jsem psal o tom, že pro amerického akciového býka se rozsvěcí červené světlo v případě, že se nezaměstnanost začíná blížit 4 % (viz Přehršel prostoru pro další rally). Nyní se podívejme, jak je to s tím bojováním proti Fedu. Z následujícího grafu je patrné, že Fed začal utahovat na konci dot.com bubliny a po tomto obratu politiky skutečně přišel propad trhu. Dost podobně se vyvíjela situace před poslední krizí – sazby se postupně zvedly z 1 % na více než 5 % a pak přišel sešup dolů. Ale nejde o univerzální mustr. Sazby totiž znatelně rostly i na počátku technologické bubliny. Trh si toho ale nevšímal a nakonec vyhrál – Fed nakonec sazby mírně snížil a poté je držel na relativně stabilní úrovni až do zmíněného druhého obratu. Tam už investoři jasně tušili, že pro pouštění se s ním do boje nemají za zády dost fundamentu.

Tím jsem se dostal k jádru věci – samotné zvedání sazeb nemusí mít nyní pro akcie negativní dopad a to ze dvou důvodů. Ne každé zvedání v celé své šíři otočí ceny akcií. A i kdyby, děje se tak spíše až v konečné fázi utahování. Kterou s ohledem na to, jak rychle jsou následně sazby zase snižovány, můžeme často považovat za monetární přestřelení. Což následně svádí k tomu tvrdit, že trh vlastně začne oslabovat až ve chvíli, kdy Fed přestřelí.

Samozřejmě, že posuny tržních nálad jsou velmi vrtkavé. Trhy budou pozorně sledovat, které slovo, či větu Fed ve svém prohlášení vypustí, které tam přidá. Bude se dál spekulovat o tom, který měsíc budou sazby zvednuty. Při troše štěstí (a asi i rozumu) na tom z hlediska cen na trhu ale nebude tak záležet. Proč? Protože nízké ceny ropy, absence negativních šoků, fiskálních experimentů a trocha onoho štěstí může vyvolat situaci podobnou té z první poloviny devadesátých let. Nějaký měsíc sem, měsíc tam na tom nic nezmění. A kdyby byl i tentokrát relevantní onen 4 % indikátor nezaměstnanosti, letošní rok by trhy mohly být při nastaveném trendu v klidu (pro možné sektorové „komplikace“ viz předchozí článek). Jen se mi nelíbí, že se touto logikou nebezpečně blížíme perverznímu uvažování typu „čím lépe pro ně, tím hůře pro nás, a naopak“. Ale ono je to zde o tom, že všeho s mírou – poklesu nezaměstnanosti i býků.