Přestože se řada investorů nemůže nabažit posilujícího dolaru, tak pro řadu amerických firem to znamená tlak na tržby, zisky a marže. Michal Putna ve svém článku o predikci Goldman Sachs pro americký dolar správně poukazuje na další možnou podporu pro dolar ve formě zvyšování úrokových sazeb od FEDu. Dá se tak očekávat, že trend vývoje dolaru pravděpodobně bude pokračovat. Možná až odvážně působí prognóza pro konec roku 2016, která říká, že bychom mohli vidět eurodolar na úrovních někde kolem 0,8000. Ale v létě minulého roku jsme ještě nevěděli až kam se dostaneme během několika měsíců, kdy od začátku září dolar přidal do dneška 22 procent. Ať už bude realita jakákoliv, dává jasnou prognózu pro další posilování dolaru a fenomén dolaru nás tak bude provázet i po minimálně dalších několik výsledkových sezón.

Pokud se ovšem ponoříme do hloubky účetních výkazů jednotlivých společností zjistíme, že záleží na tom jak společnosti účtují a prodávají. Jestli svoje ceny, tržby a náklady účtují globálně v dolarech nebo lokálně v cizích měnách. To pak ovlivňuje následný dopad posilování amerického dolaru na výkazy společností. Pokud svoje služby nabízí v amerických dolarech je dopad na výkon díky měnovému kurzu nulový. Pokud firma nabízí své produkty v dolarových cenách produkt za sto dolarů pořád stojí sto dolarů. Druhou věcí už je, jestli se změnila cena vyjádřená v cizích (lokálních) měnách. Takové společnosti mohou utrpět ztráty právě z tohoto druhotného problému, kdy zákazníci operující v lokálních měnách a budou za horší kurz měnit lokální měnu za dolar, aby si dané produkty nebo služby mohly koupit. Pak je zde riziko, že takový klient nakonec po určité době bude chtít slevu, omezí nebo odloží spotřebu, což bude mít samozřejmě dopad na tržby a příjmy firem tak jako tak.

Druhým neméně podstatným faktorem, který se bude podepisovat na rychlosti s jakou se projeví ve výkazech, je jestli se firma hedguje proti měnovým výkyvům. Pokud ano zpomaluje to zvětšování tlaku na klíčové ukazatele výkonu společnosti v čase. Dalším sekundárním faktorem je, jestli pod společností stojí rozsáhlá distribuční síť obchodníků, která dočasně může absorbovat ztráty spojené s posilováním dolaru v závislosti na velikosti marže a citlivosti zákazníků na změnu ceny nebo-li cenové elasticity.

Na druhou stranu nákup služeb a zboží v lokálních měnách při posilování amerického dolaru zlevňuje operativní provoz společnosti a tak firmy tlačí dolů OpEx a COGS. Ty firmy, které tedy mají velký podíl nakupovaných služeb a zboží v lokální měně po přepočtu do dolarů mohou vykazovat v součtu spíše pozitivní efekty pro své výsledky.

Analytici ze sektoru technologií v důsledku těchto informací upravili svoje očekávání u 19 společností v průměru o 1,6 % na tržbách.

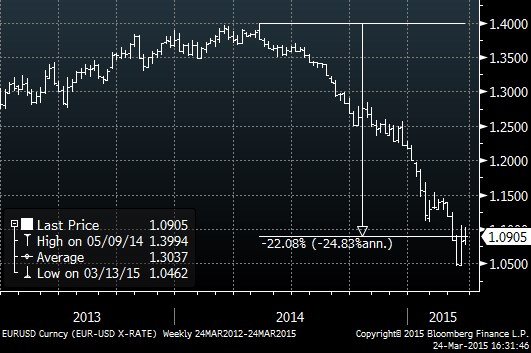

Zdroj: Bloomberg,