Brazilský ministr financí Guido Mantega si v roce 2010 stěžoval na to, že Fed rozpoutal měnovou válku proti jeho zemi. Tato slova vyvolala velké sympatie a také obavy z toho, že monetární uvolňování v USA povede k masivnímu odlivu kapitálu do rozvíjejících se zemí. V USA se tyto názory velkého porozumění nedočkaly, Fed tvrdil, že se musí starat o domácí inflaci a nezaměstnanost. Doba, po kterou kapitál proudil do rozvíjejících se ekonomik a vyvolával posilování kurzů jejich měn, se ale nakonec ukázala jako krátká. Brazilský real je tak dnes chronicky slabou měnou, ovšem o měnových válkách se hovoří dál. Podle této teorie je nyní vedou všechny významné centrální banky. Pokud nebojují mezi sebou, určitě bojují s dosažením inflačního cíle. Ten je obvykle nastaven na 2 % a je velmi těžké ho dosáhnout.

Ještě před několika týdny se zdálo, že USA a Velká Británie představují v tomto boji výjimku a umožňují svým měnám posilovat. I centrální banky v těchto dvou zemích ale nyní obracejí. Nikdo totiž v deflačním prostředí nechce, aby kurz jeho měny posiloval příliš dlouho. Evropská centrální banka a centrální banka Japonska donutily Spojené státy a Velkou Británii k větší akomodaci jejich monetární politiky. Před pěti lety exportovaly měnové tlaky do světa Spojené státy, nyní se tento proces obrací. Měnové války se tak dostávají tam, kde začaly. A celkový výsledek vypadá tak, že se neustále zvětšuje globální monetární uvolnění.

Často slyšíme, že další kolo měnových válek skončí pohromou. Ve třicátých letech přispěly ke kolapsu globálního obchodního systému, oživení bylo tehdy nejsilnější v zemích, které opustily zlatý standard nejdříve. Měnové války ale tehdy nakonec pravděpodobně pomohly ke globálnímu oživení, i když omezení globálního obchodu působilo negativně. Podle některých názorů tyto války také přispěly ke kolapsu brettonwoodského systému, po kterém přišla nebezpečně vysoká inflace let sedmdesátých.

Dnes panují obavy z deflace, a ty vedou centrální banky k agresivnímu monetárnímu uvolňování. V poslední době se to týká zejména ECB a BoJ. Žádná centrální banka by přitom ani na okamžik nepřiznala, že jí jde o oslabení měnového kurzu. Není však pochyb o tom, že slabší jen a euro pomáhají. Podobně jako ve třicátých letech vedou tyto kroky k celkovému uvolnění monetárních podmínek ve světové ekonomice. Samozřejmě, že všechny země nemohou své měny oslabit, snaží se ale o „devalvaci“ peněz relativně k cenám spotřebního zboží a cenám komodit. S ohledem na cenový vývoj je těžké tvrdit, že jde o špatný postup.

V posledních měsících se zdálo, že Fed je smířen s tím, že dolar bude v rámci změny americké monetární politiky posilovat. Ostatní země se z toho radovaly, protože se obávaly deflace či velmi nízké inflace. Fed dokonce tlačil na ECB, aby rozjela kvantitativní uvolňování. Nyní se ovšem zdá, že Fedu už začíná posilování dolaru vadit a že zašlo příliš daleko. Americká ekonomika zpomaluje, protože slábnou její exporty. A nižší dovozní ceny ztěžují dosažení inflačního cíle. Fed vidí, že měnové války fungují oběma směry. Rád by zvýšil sazby již v červnu, ale je mu jasné, že věci nemá plně pod kontrolou. A ve světě dochází k dalšímu a dalšímu uvolnění monetárních podmínek.

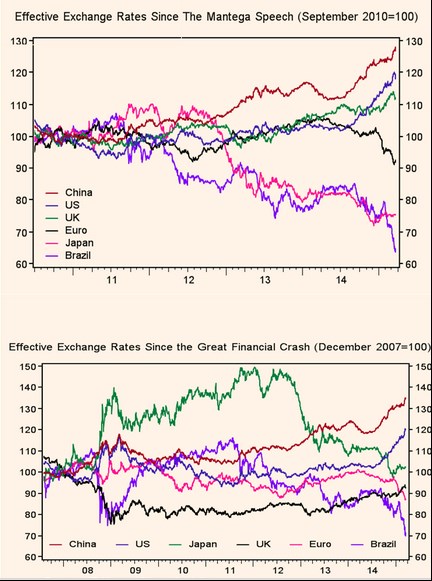

Kdo je tedy vítězem globálních měnových válek? Napovědět mohou následující dva grafy – v prvním vidíme vývoj efektivního měnového kurzu po Mantegově projevu týkajícím se měnových válek, ve druhém vývoj kurzů po finančním kolapsu roku 2007:

Zdroj: FT, Blog Gavyna Daviese