Po krizi nabraly na intenzitě diskuse o tom, čím jsou dnes vlastně kryty peníze. Ukazuje se, že nemalou část veřejnosti znepokojuje, že za penězi nestojí tvrdá aktiva typu zlata. Domáháme se toho, aby za nimi bylo něco, na co se dá sáhnout, protože to pak budí dojem stability a bezpečí. Jde o omyl – viz třeba dlouhodobý vývoj ceny zlata (nominální i reálný). Věnovat se dnes chci ale tomu, že hodně podobná diskuse by mohla intenzivně probíhat i u akcií a možná by byla relevantnější. Zde totiž dochází k velkému posunu, který se v rámci dennodenního informačního šumění téměř úplně ztrácí před očima. Čím jsou tedy dnes „kryty“ akcie?

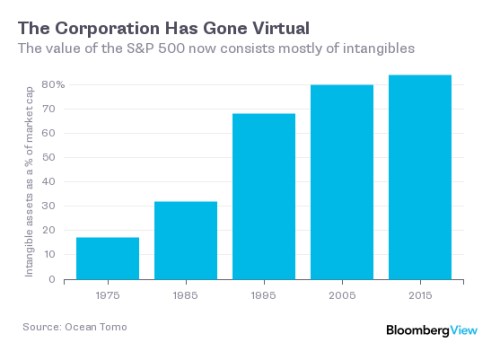

Moderní peníze jsou v jádru věci kryty ekonomickou aktivitou a zdravím dané ekonomiky a podobně jsou akcie „kryty“ ekonomickou aktivitou dané firmy. Tj., jejich hodnota se odvíjí od toho, jaký tok hotovosti bude firma generovat. Tento princip je neměnný, v posledních desetiletích ale došlo k výrazné změně ve složení aktiv, které toto cash flow generují. V grafu je podíl nehmotných aktiv na celkové tržní kapitalizaci firem v indexu SPX. Rozdíl mezi rokem 1975 a 2015 je obrovský. Podle obrázku tvořila nehmotná aktiva v roce 1975 necelých 20 % kapitalizace, v roce 2015 už více než 80 %. K největšímu skoku přitom došlo mezi lety 1985 a 1995. Za posledních deset let už se situace naopak tolik nezměnila:

Při pohledu na graf mě v první řadě napadlo, že jde trochu o míchání hrušek s jablky. Čísla jsou totiž poměrem položky aktiv k položce pasiv. Čistým měřítkem by byl poměr nehmotných aktiv na celkové hodnotě společnosti, tedy kapitalizaci a hodnotě dluhu. Jinak řečeno, čísla v grafu jsou ovlivněna i tím, jak se v čase měnila finanční páka firem (při stejných aktivech klesalo vlastní jmění). Ale přesto myslím, že základní sdělení je i tak jasné a nezpochybnitelné: Hodnota je stále více nehmatatelná – zisky a cash flow jsou stále více tvořeny tím, co umíme a ne tím, co nahmatáme (ono porovnání s tím, co dnes „kryje“ peníze je tak skutečně namístě).

Korporace minulosti byly tvořeny hlavně stroji, budovami a tvrdými aktivy, dnes tomu je evidentně jinak – jejich hodnota je ve výzkumu a vývoji, značkách, know-how, software a dalších „intelektuálních“ aktivech. Překvapit by nás to vlastně nemělo, protože to v podstatě odpovídá tomu, jak se v saturovaných ekonomikách pohybujeme směrem od „tvrdých“ základních potřeb směrem nahoru. Obecně tento pohyb od tvrdého k měkkému vidíme všude kolem sebe a já jej považuji za přirozenou evoluci. Ta má mimo jiné za důsledek, že růst produktu by měl stále méně poškozovat životní prostředí, či by měl být stále méně komoditně a hlavně energeticky náročný. Růst produktu a korporátního sektoru vychýlený směrem k popsané nehmatatelnosti a měkotě „řeší“ více problémů najednou.

Ne vždy je ale namístě radost – může totiž také existovat spojitost mezi výší nehmotných aktiv a monopolní silou výrobce, či odvětví. Hodnota těchoto nehmotných aktiv totiž někdy spočívá hlavně v tom, že firma si vytvořila segment na trhu a účinně brání vstupu jiných, aby mohla držet vyšší ceny a marže. Určit, co je její „spravedlivá“ odměna za riziko a snahu a co už je zneužívání zákazníka je složité a daleko za rámec tohoto příspěvku. Evidentním kandidátem na takovou firmu by byl třeba , i když ani zde nemyslím, že by situace byla černobílá.

Někdy se říká, že řemeslníka dělá vercajch. Ale je to pravda? Asi, ne. Dělá ho to, co umí, protože to se učil roky, zatímco vercajch sežene mnohem rychleji. A o tom je vše uvedené – roste množství toho, co umíme a odráží se to i na firmách (jejich aktivech) a akciovém trhu. Může se zdát, že se tam obchodují pohádkové „jitrnice, jaké svět neviděl“, ale v principu to tak není. I když někdy se nějaká taková jitrnice asi najde.