Pokud si koupíme dluhopis s tím, že ho hodláme držet až do doby splatnosti, nemusí nás zajímat, jak se bude dál pohybovat jeho cena. Své máme vyjma možnosti defaultu jisté. U dividendových akcií je to podobné, ne nadarmo je řada z nich považována za blízký substitut dluhopisů. Za „dobu splatnosti“ zde můžeme považovat nějaký bod ve vzdálenější budoucnosti, kdy je velká pravděpodobnost toho, že cenově budeme minimálně na svém. A pak stačí „jen“ vybrat firmy, u nichž je velmi malá pravděpodobnost toho, že dividendy budou snižovat – že přijde dividendový „default“. Jak jsem ale naznačil v předchozím článku „Dividendová strategie 2.0“, z dividendových titulů lze ale vyždímat i více a dnes bych téma rád rozvedl konkrétními příklady a daty.

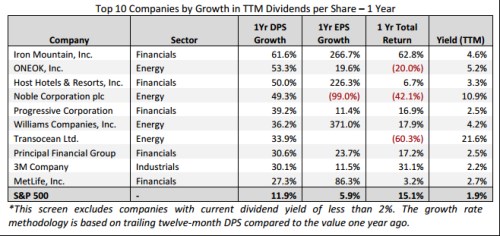

V první tabulce jsou firmy, které nabídly nejvyšší růst dividend během posledního roku (první číselný sloupec). V druhém sloupci najdeme růst zisků za stejné období, Porovnáním těchto dvou sérií čísel rychle zjistíme, že zvyšování dividend nemusí být ani zdaleka vždy odrazem rostoucí ziskovosti. Firmy jako ONEOK, Principal, či navýšily dividendy mnohem více, než jim umožnilo pouhé zvýšení zisků. Příčiny podobného jevu mohou být v principu dvě – zisky sice nerostou, ale roste volný tok hotovosti a proto se firma rozhodla vyplácet vyšší dividendu. Nebo neroste ani tok hotovosti, ale firma má takové rezervy (zásobu hotovosti a/nebo možnost navýšit dluh), že považuje za vhodné zvýšit dividendu.

Zdroj: Factset

Zaměřme se ale hlavně na data ve třetím číselném sloupci. Ty ukazují, jak si za poslední rok vede cena akcie, respektive jaká je celková návratnost. Z deseti firem tu máme pět, jejichž návratnost je evidentně vysoko nad návratností požadovanou (index SP 500 si za posledních 12 měsíců připsal asi 13 %, celková návratnost dosáhla asi 15 %). Když jsem tu minule hovořil o dividendové strategii 2.0, měl jsem na mysli právě vztah mezi růstem dividend a chováním cen akcií. Z tohoto grafu bychom usuzovali, že minimálně za posledních 12 měsíců je sázka na tuto strategii riziková – vychází 50:50. Jak to ale vypadá v delším časovém období?

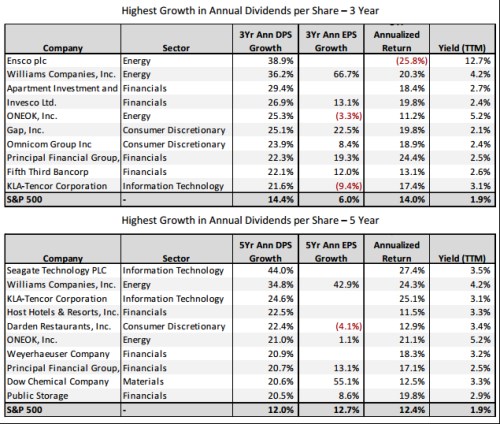

Odpověď nabízí další dva grafy, kde jsou stejné sloupce, ale odvozené z tříletého a pětiletého časového období. Z první tabulky vidíme, že opět ani zdaleka neplatí, že by růst dividend musel stát na růstu ziskovosti. Z hlediska zmíněné strategie to je pozitivum, protože potenciál pro zvýšení dividend bez růstu ziskovosti je často celkem jasně patrný z pouhého pohledu na historické výsledky – pohledu na tok hotovosti a na rozvahu.

Index SP 500 si za poslední tři roky připsal celkem asi 50 %, ročně to je v průměru asi 13 %, celková návratnost se pohybuje kolem 14 % ročně. Z deseti titulů s nejvyšším růstem dividend má vyšší nebo cca stejnou celkovou návratnost sedm. To už je mnohem lepší poměr než v první tabulce (i když porovnání vázne v tom, že může jít o relativně rizikovější tituly než je celý index).

Zdroj: Factset

Jak vypadá pětiletý pohled? Celý akciový trh si za toto období připsal asi 73 %, tedy v průměru asi 11 %, celková návratnost dosáhla si 12,5 %. Porovnáním celkových výnosů zjistíme, že společnosti s nejvyšším růstem dividend za pět let si s výjimkou Host Hotels vedly všechny lépe, než celý trh. A v nejednom případě jsou rozdíly obrovské – např. , Williams, KLA, ONEOK.

Tabulky tak podle mého nabízí povzbuzující obrázek. Za prvé je z nich jasné, že zaměření se na firmy, které zvyšují dividendy, je relativně bezpečný způsob jak předhonit trh. Za druhé to platí spíše v delším období – tří až pěti let. To znamená, že nemusíme sledovat krátkodobé informační šumy ale systematickou schopnost zvyšovat dividendy. A za třetí takto funguje i zvyšování dividend, které probíhá na základě nahromaděných rezerv. Významnou roli tak hraje pohled na nedávné výsledky firem, nemusíme tolik bádat nad křišťálovými koulemi a snažit se z nich vyčíst budoucí vývoj ziskovosti a toku hotovosti.

Jaká firma je tedy typickým kandidátem popsané selekce? Teoretický příklad by vypadal tak, že má provozní tok hotovosti ve výši 100 korun, investice ve výši 50 korun, optimální zadlužení (nemusí snižovat dluh), dividendy ve výši 5 korun a pohybuje se v relativně stabilním odvětví, má konkurenceschopný produkt, který jí nemusí zaručovat raketový růst, ale není pravděpodobné, že by přicházel útlum tržeb a toku hotovosti. Taková firma má po investicích k dispozici 50 Kč a pokud nechce syslit hotovost v rozvaze, či se vydat směrem akvizic, musí výrazně navýšit dividendu (či odkupy). Co se často děje potom, vidíme z tabulek.

Částečně tento mustr naplňuje řada technologických společností, u nich je ale „problém“ s oněmi akvizicemi – zda jde o skutečný problém, či naopak výhru, ještě nějaký čas nebudeme vědět. Takovým typickým zástupcem by mohla být třeba (beta 1,11), které jsem se v sérii Zaostřeno na blue chips před časem věnoval. A můžeme říci, že zde se očekávané výsledky dostavují:

Zdroj: Bloomberg

Na místě je ohledně všeho výše uvedeného prvotní skepse v tom smyslu, že profesionální investoři a armáda analytiků přece musí podobné firmy vyfiltrovat (a správně ocenit) mnohem dříve, než my. Tabulky ale hovoří jasně a konec konců to samé říká i to, jak moc se firmy snaží vyhlazovat dividendy (velmi dobře zdokumentovaný fakt). I toto vyhlazování totiž ukazuje, že trh jako celek značnou část informací (včetně toho, jak vypadá fundament „pod“ dividendami) z nějakého důvodu nevnímá.