Zeptejte se kohokoliv a vždy dostanete stejnou odpověď. Bude to jen poznámka na okraj, nebo vznešené prohlášení, ale vždy bude říkat jediné: Sazby půjdou rychle nahoru. Je jasné, že podobná varování už jsme slyšeli dříve. Konsenzus hovořil o tom, že sazby porostou v roce 2010, právě tak to bylo jisté v roce 2011, 2012, 2013 i 2014. Trhy tomu ale nevěnovaly moc pozornosti. Nyní se ovšem zdá, že Janet Yellen skutečně ztrácí trpělivost. Analytici si povšimli mírného posunu v prohlášeních Fedu, který naznačuje, že v červnu skutečně dojde ke zvednutí sazeb.

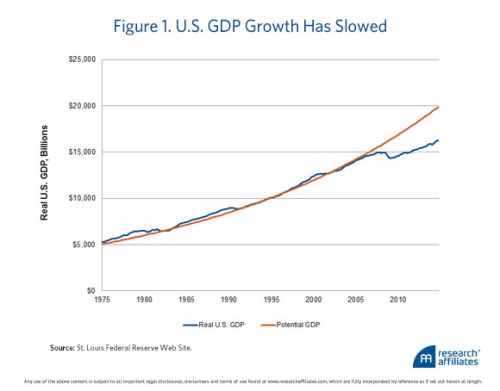

Neměli bychom se ale v první řadě ptát, proč se vlastně sazby nacházejí tak nízko po tak dlouhou dobu? Tvrdí se, že sazby musely být nízko, aby nastartovaly rychlejší růst a tvorbu pracovních míst. Bližší pohled na konkrétní čísla ale ukazuje, že produkt se stále nachází hluboko pod trendem, produkční mezera dosahuje 16 % a nejeví známky prudšího poklesu. Z recese roku 2009 se americká ekonomika nedostává rychlým růstem produktu, ale růstem podprůměrným:

Jak to vypadá s nezaměstnaností? V roce 2009 dosahovala 10 %, nyní se pohybuje na 5,5 %. Jde o úroveň, která byla dříve považována za plnou zaměstnanost. Míra participace ale klesla z 66,2 % na 62,8 % a většina poklesu nezaměstnanosti jde tedy na vrub menšímu počtu lidí v celkové pracovní síle. Pokud by se míra participace vrátila na úroveň roku 2008, nezaměstnanost by nyní dosahovala 10,4 %! Tato čísla ukazují, proč je růst mezd i přes zmenšující se nezaměstnanost stále utlumen. Fed si je výše uvedeného samozřejmě vědom. Pokles participace může být dán i demografickým vývojem a návrat k 66 % je spíše nepravděpodobný. Přesto by ale bylo podivné, pokud bychom zapomněli na to, že mezi lety 2003–2008 byla participace stabilní a po recesi najednou přišel pokles. Svou roli tu jistě musí hrát i cyklické faktory.

Možná, že Fed má pravdu, když dále snižuje svůj cíl týkající se nezaměstnanosti. Tvrdí, že jeho politika se bude odvíjet od konkrétních dat přicházejících z ekonomiky. Sleduje ale data, která neříkají celý příběh. Janet Yellen tak podle všeho začíná stále více sledovat růst mezd, který leží velmi nízko. I kdyby se pohyboval na úrovni inflace, nebude to pravděpodobně stačit na to, aby se sazby výrazně zvýšily. Jak moc a jak rychle tedy sazby porostou? Pohled na nerovnováhy na trhu práce ukazuje, že to nebude tolik a tak rychle, jak se mnozí domnívají.

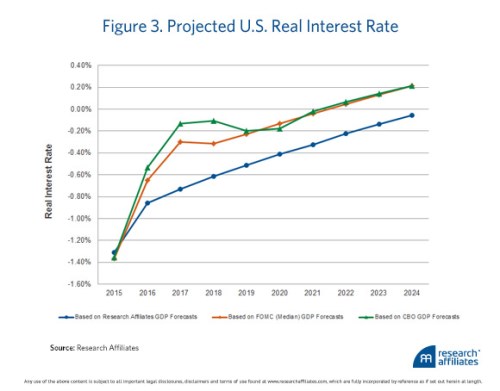

Pro dlouhodobé investory je pravděpodobně nejdůležitější vývoj rovnovážné reálné sazby. Tu nelze přímo pozorovat a odhady se různí. Fed tyto sazby neurčuje, snaží se o to, aby sazby skutečné těmto rovnovážným sazbám co nejvíce odpovídaly. V Research Affiliates odhadujeme rovnovážné sazby na základě reálného růstu produktu a preferencí ohledně současné a budoucí spotřeby. Náš model ukazuje, že sazby by měly skutečně zůstat nízko po dlouhou dobu. Naše desetileté projekce počítají s tím, že reálné sazby porostou ze současných –1,38 % na nulu v roce 2024. To by se mělo promítnout do nízké návratnosti dluhopisů i akcií. Naše projekce jsou v následujícím obrázku zobrazeny modře, zeleně jsou projekce založené na růstu produktu, který očekává CBO, a oranžově projekce založené na růstu produktu očekávaném ze strany FOMC:

Rozpočtová kancelář Kongresu CBO i FOMC počítají s růstem, který implikuje vyšší reálné sazby. Podle našeho názoru je ale k vyšším sazbám zapotřebí nejen optimistického výhledu ohledně vývoje HDP, ale také silných rozvah domácností a jejich větší ochoty utrácet a naopak menší snahy spořit. Podle našeho názoru se tak nedá čekat, že by u výše sazeb došlo v dohledné době k výrazné změně.

Zdroj: Research Affiliates