Tak tady máme květen, měsíc lásky. Ale ne tak podle jednoho poměrně známého investičního pořekadla, které se pravidelně mezi lidmi točícími se kolem akcií začíná v tomto období citovat a zní: „Sell in May and go away“. Tedy něco ve smyslu nabádajícím opouštět v květnu akciové trhy, a to zejména v případě, že je od začátku roku vyděláno. Vzhledem k tomu, že letos panuje obzvláště příhodná situace pro aplikaci tohoto pravidla a mnozí investoři budou mít možná značné sklony vzít jej za své, pojďme opět trochu otestovat historii. Může nám znovu posloužit cca 80 let historického vývoje amerických akcií, které tvoří v zásadě polovinu světové tržní kapitalizace.

... funguje?

Co zjistíme? Nebudu napínat, ani toto pravidlo příliš nefunguje. Ba dokonce může přímo škodit. Pokud totiž od počátku roku do konce dubna pozorujeme kladný výnos amerických akcií (což je zhruba ve dvou třetinách případů), historie ukazuje, že se je vyplatí držet i nadále. Pravděpodobnost, že si na konci roku budete mnout ruce, jak jste výborně prodali, protože od konce dubna do konce roku akcie klesly, je pouze desetinová! V 90% případů se usmíval naopak ten, kdo si akcie nechal, i když občas byste na tom byli podobně (díky vyšším úrokům na vkladech než jsou dnes).

Nemyslím si ale, že jde o překvapivé zjištění. Obecně bývá „časování“ trhu, tedy hledání vhodných a nevhodných období pro vstup na trh nebo naopak výstup z něho, neúspěšné. Zejména pokud se jedná o tak jednoduchou metodu, jakou pohled do kalendáře bezesporu je.

Lepší a horší půlka roku

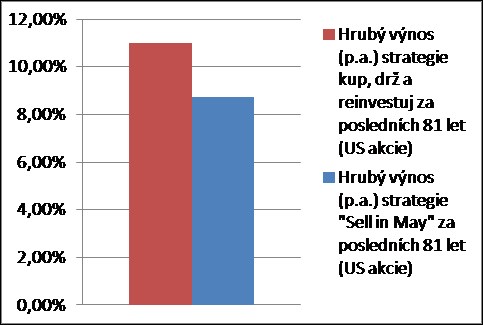

Pokud rozdělíme rok na dvě části, na období květen až říjen a listopad až duben, pak dostaneme ještě trochu jiné výsledky. Jsou více ve prospěch uvedeného pravidla, ale misku vah zdaleka nepřeváží. Obecně sice platí, že výnos v období květen až říjen je slabší, než v období listopad až duben, ale utíkat kvůli tomu z akciového trhu se nevyplatí. Alternativy totiž vynášejí stále méně.

Uvedený fenomén lze dokreslit i následujícími jednoduchými grafy, obrázek je v tomto případě velmi názorným vodítkem.

Kdy strategie fungovala? Asi nejlépe v roce 1945, pak v roce 1970. Naposledy mohl být investor s takovým postupem spokojen v roce 2011, na jehož konci byl proti investorovi se strategií „Kup a drž“ úspěšnější o cca 10%.

Anatomie katastrof

Pravdou je, že z posledních desetiletí můžeme nabýt dojmu, že politicko-ekonomické katastrofy mají tendenci se objevovat na sklonku léta a počátkem podzimu – říjen 1987 (drtivý pokles po dosažení rekordní výše indexů), říjen 1997 (asijská finanční krize), srpen 1998 krach fondu LTCM, září 2001 (útok na „dvojčata“), září 2008 (krach Lehman Bros.). Jejich dopad na finanční trhy byl však různě dlouhý. Vstup do pozic v listopadu po krachu Lehman Bros by se například ukázal jako ukvapený.

Zkuste raději jinou strategii

Strategie „Sell in may“ občas funguje. Stejně jako jiné strategie, její přínos do výkonnosti portfolia je však nejlépe nulový. Umožňuje snížit utrpení na medvědím trhu, což je však příliš vysoká cena za ušlé zisky na trhu býčím, které jsou násobně vyšší. A implikace do současnosti? Vykašlete se na to. Sledujte svůj investiční horizont, a pokud dosahuje alespoň 5 let, mělo by se vyplatit v akciích zůstat. I s vědomím, že už nejsou levné a rizika poklesu a růstu jsou vyvážená.

Aleš Prandstetter

Pozice: hlavní investiční stratég

Aleš Prandstetter vystudoval fakultu Financí a účetnictví, obor finance, na Vysoké škole ekonomické a MBA na Prague International Business School. V letech 1993 až 2008 pracoval na seniorních pozicích v oblasti finančních analýz ve finančních skupinách IPB, ČSOB, PPF a Sitronics TS. V roce 2008 nastoupil do ČSOB Asset Management jako hlavní analytik a vedl tým analytické podpory pro fondy a ČSOB zaměřené na střední a východní Evropu se specializací na Turecko. Od srpna 2011 zastává pozici investičního stratéga ČSOB AM.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE