Jarní období v Evropě přineslo poměrně turbulentní vývoj na akciových trzích. Na jedné straně jsme mohli sledovat řeckou tragédii, na straně druhé pozitivní efekty spuštěného masivního nakupování aktiv (tzv. QE) od ECB. Svou troškou do mlýna přispěla také americká centrální banka, která s přicházejícími daty úpěnlivě vyhlíží vhodné načasování očekáváné normalizace.

To vše má v kombinaci s novými firemními výsledky vliv i na domácí burzu a na ní obchodované tituly. I proto analytický tým Patria Finance přichází s aktualizací svého čtvrtletního reportu “Akcie ČR – přehled doporučení”. Ten představuje ucelený dokument zaměřený na akcie z pražské burzy, v jehož rámci investor získává bližší vhled na fundamentální faktory formujícími jednotlivá doporučení. Nechybí taktéž cílová cena a s ní spojený ziskový potenciál.

Analytický tým Patria Finance již jednou v letošním roce svůj výhled pro akcie pražské burzy zveřejnil (více ZDE). Hlavními lákadly tehdy byly bankovní tituly v čele s , ale také dividendové stálice jako , či . Bližší pohled na letošní výkonnost domácích titulů pak ukazuje, že si vybrané akcie vedly více než úspěšně. Do první pětice co do výše kapitálového zhodnocení pronikly hned tři tituly, když pomyslné prvenství uzmula již jednou zmiňovaná .

Letošní výkonnost domácích titulů (tučně zvýrazněné tituly analytici Patria Finance doporučovali k investici v reportu pro 1Q15 “Akcie ČR – přehled doporučení”):

1. +38 %

2. +23 %

3. Unipetrol +23 %

4. +10 % (+5.6 % dividendový výnos)

5. ČEZ +8 %

Jaké tituly stojí podle analytického týmu Patria Finance za pozornost ve 2Q15? Co jsou důvody pro nákup či naopak prodej u vybraných akcií z pražské burzy? Jaký je potenciál pro zhodnocení investovaných prostředků? O tom všem už více v aktualizovaném reportu “Akcie ČR – přehled doporučení” z dílny analytického týmu Patria Finance.

“Akcie ČR – přehled doporučení”

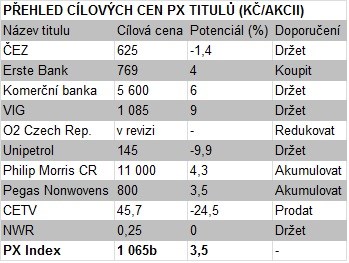

V souladu s naším názorem na evropské akcie, věříme i nadále především v další růst akcií . Akcie banky v uplynulých měsících výrazně posílily, což odráží hlavně pokles rizika spojeného s rozvahou banky či situací v Maďarsku. Domníváme se však, že aktuální tržní ocenění stále plně neodráží ziskový potenciál bankovní skupiny, zejména na trzích v Maďarsku a Rumunsku. Podpůrným faktorem je i minimální angažovanost v Rusku a v dalších zemích postsovětského prostoru.

Tuzemské akcie lákají investory především svými slušnými dividendovými výnosy. Investorům radíme vybírat tituly, které mají nejvyšší potenciál vyplácet stabilní nebo rostoucí dividendu. Mezi nimi doporučujeme především akcie , CR, či .

V případě navíc počítáme s další optimalizaci kapitálové struktury skrze zpětný odkup akcií, který by měl být financován dluhem. Nově tak budoucí zisky firmy diskontujeme nižší sazbou, když by se měl zvýšit podíl (levnějšího) dluhového financování na úkor (dražších) vlastních zdrojů. To nás vedlo k zvýšení naší cílové ceny na 800 Kč. Se stabilní dividendou v příštím roce počítáme i u akcií Cr. Zisk firmy by letos mohl dopadnout dobře. Firmě se totiž otevírá prostor pro vylepšení cen, respektive marží, když letos nedojde ke zvýšení spotřební daně. Oporu v dividendě naleznou i akcionáři . Naše doporučení pro akcie této banky jsme však nedávno snížili na stupeň „držet“, jelikož další prostor pro vylepšení zisků/dividend skrze opravné položky nebo shora skrze tržby nečekáme. Investorům doporučujeme přechod ke strategii „Buying the Dips“, tedy nakupování akciového titulu při propadech v jeho ceně.

Kompletní analýzu Akcie ČR – přehled doporučení, která obsahuje všechny investiční tipy, si jako klienti Patria Direct můžete stáhnout v obchodní platformě webtrader v záložce Research.