Otázku položenou v nadpisu si položili kolegové z banky Natixis a jejich systematické hledání odpovědi vypadalo následovně: Určit, které faktory táhly ceny akcií v USA a v Evropě a následně na jejich základě odvodit, který trh bude v nadcházející době atraktivnější. Americké akcie si podle výsledků analýzy vedou o to lépe, o co rychlejší je růst v USA relativně k růstu eurozóny. Jejich atraktivita je pak v negativním vztahu ke spreadu mezi výnosy dlouhodobých amerických a evropských obligací. Stejně je tomu v případě eurodolaru. Pozitivní je naopak vztah mezi výkonností S&P relativně k Euro Stoxx na straně jedné a rozdílem v růstu monetární báze v USA a v eurozóně na straně druhé. Jinak řečeno, americké akcie relativně k těm evropským nakopává rychlejší růst ekonomiky a monetární báze v USA. Negativně na ně naopak působí pokles evropských výnosů (relativně k těm americkým) a oslabování dolaru.

Natixis tak odvozuje, že evropské akcie by si nyní měly vést lépe, protože růstový diferenciál mezi USA a eurozónou se zmenšuje, v Evropě probíhá kvantitativní uvolňování, výnosový spread mezi USA a eurozónou roste a euro se stabilizovalo. Celé je to poměrně intuitivní, ale tato úvaha předpokládá, že trhy se adaptují na nové podmínky pouze postupně. Pokud bychom počítali s tím, že trhy jsou hodně efektivní, řada faktorů hrající nyní ve prospěch Evropy už by byla v cenách evropských akcií dávno odražena. Jinak řečeno, o jejich dalším vývoji by rozhodovaly jen nové informace – překvapení týkající se uvedených proměnných. Nejde přitom o pouze teoretickou diskusi nad efektivitou trhů. Jasně patrné je to mimo jiné na chování eurodolaru a v nejhorším případě se to ukáže i na akciovém trhu ve chvíli, kdy dojde k „šoku“ ve formě zvedání sazeb v USA. Ale zpět k dnešnímu tématu.

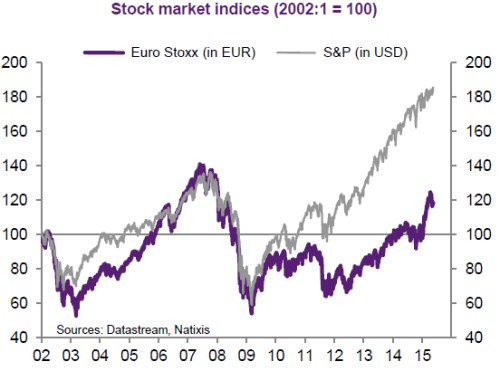

Dosavadní relativní výkonnost US a evropskýh akcií shrnuje graf a z něj je vidět, o co lépe si v letošním roce vedly právě Evropanky:

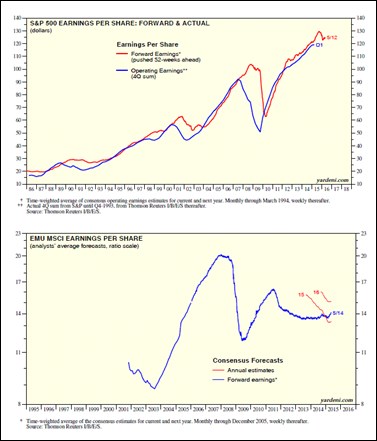

Závěry Natixis jsou tedy jasné, z mého pohledu je klíčové, jak vypadá valuace a jak se chovají (očekávané) zisky. Americký a evropský příběh očekávaných zisků (následujících 12 měsíců) shrnují následující dva grafy (porovnávat musíme červenou křivku z prvního a modrou z druhého). Cesty obou se výrazně oddělily v letech 2010/2011. Zatímco v USA pokračoval ziskový boom, v eurozóně přišla studená sprcha:

Zdroj: Blog Eda Yardeniho

Co se týče očekávaného vývoje nás zajímá hlavně konec oněch křivek. A zde vidíme, že cesty obou se možná opět obrací, tentokrát ovšem ve prospěch eurozóny. Dřívější slabost se totiž nyní může měnit v silnou stránku a naopak. Na US akcie přitom dolehly nejen našponované marže ale i nižší ceny ropy, což se může zase změnit (i když tomu moc nevěřím). V neposlední řadě si všimněme, že americké zisky jsou už vysoko nad předchozími maximy z roku 2007, ty evropské do nich mají naopak hodně daleko. Ohledně dalšího potenciálu je to velmi vypovídající. Na druhou stranu ale musíme dát stranou faktory, jako je Řecko, či zpomalující Čína a další EM, protože Evropa je vůči nim mnohem citlivější. A nezapomínejme na stále v principu nefunkční eurozónu. Minimálně krátkodobě ale může mít Natixis pravdu.