Zpravodajstvím o jednáních řecké vlády s věřiteli se jako červená nit táhne jeden omyl. Je obsažený například v nedávném komentáři Philipa Stephense v deníku Financial Times a spočívá v názoru, že „Atény jsou neschopné či neochotné – anebo obojí – zavést program hospodářských reforem“. Jakmile je tento omyl předložen jako fakt, je jen přirozené, že se další pozornost věnuje tomu, jak naše vláda řečeno se Stephensem „promrhává důvěru a dobrou vůli svých partnerů v eurozóně“.

Realita rozhovorů je však úplně jiná. Naše vláda dychtivě touží realizovat agendu zahrnující všechny hospodářské reformy, na které kladou důraz evropské ekonomické mozkové trusty. Navíc jsme v jedinečné situaci, kdy dokážeme udržet podporu řecké veřejnosti pro zdravý hospodářský program.

Zamysleme se nad tím, co to obnáší: nezávislý berní úřad, neustálé rozumné primární fiskální přebytky, smysluplný a ambiciózní privatizační program v kombinaci s rozvojovou agenturou, která využije veřejná aktiva k vytvoření investičních toků, skutečnou penzijní reformu zajišťující dlouhodobou udržitelnost systému sociálního zabezpečení, liberalizaci trhů zboží a služeb atd.

Pokud je tedy naše vláda ochotna přijmout reformy, které naši partneři očekávají, proč ještě z jednání nevzešla dohoda? Kde je kámen úrazu?

Problém je jednoduchý: věřitelé Řecka trvají na ještě rozsáhlejších úsporných opatřeních letos i v dalších letech – takový přístup by ovšem brzdil zotavení, bránil růstu, zhoršoval dluhový deflační cyklus a vposledku také nahlodával ochotu a schopnost Řeků chápat smysl reformní agendy, kterou země tak zoufale potřebuje. Naše vláda nemůže – a nebude – akceptovat léčbu, u níž se po dlouhých pěti letech ukázalo, že je horší než nemoc samotná.

Tlak našich věřitelů na rozsáhlejší úsporná opatření je jemný, ale trvalý. Lze ho vysledovat v jejich požadavku, aby Řecko vykazovalo neudržitelně vysoké primární přebytky (více než 2% HDP v roce 2016 a více než 2,5% nebo i 3% v každém následujícím roce). Abychom toho dosáhli, měli bychom prý zvýšit celkovou zátěž daně z přidané hodnoty v soukromém sektoru, plošně seškrtat již tak snížené penze a kompenzovat nízké výnosy z privatizace (kvůli stlačeným cenám aktiv) „ekvivalentními“ opatřeními na fiskální konsolidaci.

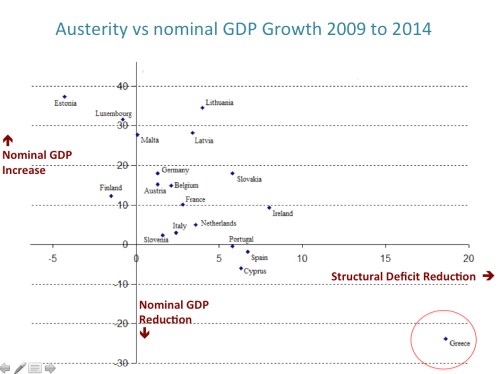

Názor, že Řecko stále nedosáhlo dostatečné fiskální konsolidace, je nejen falešný, ale i křiklavě absurdní. Dokládá to přiložená tabulka, která zároveň stručně řeší otázku, proč si Řecko nevedlo od vypuknutí finanční krize v roce 2008 stejně dobře jako například Španělsko, Portugalsko, Irsko nebo Kypr. Oproti ostatním zemím z okraje eurozóny bylo Řecko vystaveno nejméně dvojnásobným úsporným opatřením. Nic víc na tom není.

Po nedávném volebním vítězství britského premiéra Davida Camerona poznamenal můj dobrý přítel, bývalý britský ministr financí lord Norman Lamont, že hospodářské zotavení ve Velké Británii potvrzuje stanovisko naší vlády. V roce 2010, připomněl Lamont, se Řecko a Británie potýkaly s víceméně stejnými fiskálními schodky (v poměru k HDP). Řecko se v roce 2014 vrátilo do primárních přebytků (které nezahrnují úrokové platby), zatímco britská vláda konsoliduje mnohem pozvolněji a zatím se do přebytku nevrátila.

Současně Řecko čelilo měnové kontrakci (z níž se nedávno stalo měnové škrcení), zatímco ve Velké Británii Bank of England na každém kroku podporovala vládu. Výsledek je takový, že Řecko dál stagnuje, zatímco Británie zaznamenává silný růst.

Nestranní pozorovatelé čtyřměsíčních jednání mezi Řeckem a jeho věřiteli se nemohou vyhnout jednoduchému závěru: hlavní překážkou, jediným kamenem úrazu je naléhání věřitelů na ještě rozsáhlejší úsporná opatření, dokonce i na úkor reformní agendy, kterou naše vláda touží prosazovat.

Je zjevné, že požadavek našich věřitelů na rozsáhlejší úsporná opatření nijak nesouvisí se zájmem o to, aby Řecko provedlo skutečné reformy nebo aby se dostalo na trvale udržitelnou fiskální dráhu. Otázku jejich skutečných motivů raději přenechme budoucím historikům – nepochybuji o tom, že ti budou brát současné mediální zpravodajství na toto téma s rezervou.

Janis Varufakis je řeckým ministrem financí.

Copyright: Project Syndicate, 2015.

www.project-syndicate.org