Propad čínského akciového trhu nevedl k širší panice. I tak ovšem tato země představuje v několika oblastech důvod k obavám. Pokud má ekonomika růst politicky přijatelným tempem, vláda musí finančním institucím i nadále umožnit poskytování půjček ve velkých objemech. Tato strategie z Číny udělala jednu z nejzadluženějších zemí světa. K prosinci minulého roku představoval dluh domácností a nefinančních firem 192 % HDP. V roce 2008 tento poměr dosahoval 118 % a celkový vývoj shrnuje první graf (šedě výše půjček nefinančnímu sektoru, modře celému soukromému sektoru mimo finanční instituce):

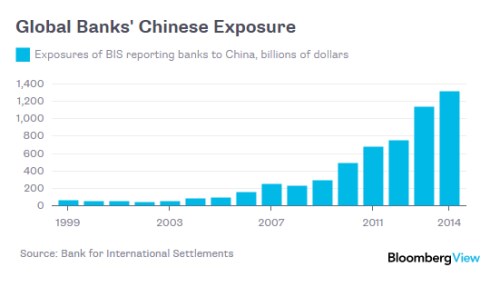

Většina půjček financovala budování nadbytečných výrobních kapacit a spekulativní aktivity na realitním trhu. Je těžké odhadnout, jakou část budou nakonec tvořit špatné úvěry. Čína je do značné míry schopna absorbovat vzniklé ztráty rekapitalizací státem vlastněných bank, které by se dostaly do problémů. Problém ale spočívá v tom, že do ohrožení se dostávají už i banky mimo tuto zemi. Jejich celkové půjčky čínské vládě, firmám a bankám dosahují podle Banky pro mezinárodní vypořádání 1,3 bilionu dolarů a jejich vývoj shrnuje druhý graf:

Problémy v čínské ekonomice by se mohly projevit v několika scénářích. Mohlo by jít o dlouhé období stagnace, bankovní systém by mohl být paralyzovan špatnými úvěry. Takový byl vývoj v Japonsku v devadesátých letech. Mohlo by také dojít k tomu, že by se ztráty koncentrovaly v nějaké významné bance, která hraje klíčovou roli v globálním finančním systému. Pak by mohlo dojít i k jeho destabilizaci.

Autorem je Mark Whitehouse.

Zdroj: Bloomberg