Hodně se hovoří o tom, jak střední třída trpí kvůli tomu, že mzdy dlouhodobě stagnují, ale produkt a korporátní zisky neustále rostou. Jinak řečeno, z růstu těží pouze vlastníci kapitálu. Pokud někdo sdílí tento pohled, není pro něj problémem růst, ale spravedlnost. Jaký smysl má zvyšování efektivity, když se životní standard běžných lidí nezlepší? Namísto toho je podle této logiky nutné omezit moc vlastníků kapitálu a naopak zvýšit vyjednávací sílu zaměstnanců. To znamená posílit odbory, zvýšit minimální mzdy, zavést dovozní omezení, více danit zisky, a podobně. Celý tento příběh je už natolik populární, že snad ani nemusí být pravdivý, aby přežil. A ukazuje se, že on skutečně pravdivý není.

Skutečný stav věcí si můžeme předvést na hypotetických scénářích. V prvním z nich by oproti reálnému vývoji v USA po roce 1973 nedošlo k růstu příjmové nerovnosti. Ve druhém by produktivita po roce 1973 rostla stejně rychle jako během předchozích 25 let. V prvním případě by do dnešního dne vzrostly příjmy běžné rodiny o 9 000 dolarů. Ve druhém by se zvýšily o 30 000 dolarů. Je tedy vidět, že růst produktivity má na zvyšování životního standardu naprosto klíčový vliv. K tomu se přidává fakt, že mzdy rostly rychleji během období, kdy došlo k rychlejšímu růstu produktivity.

Stejně tu však zůstává jedna záhada. Přes korelaci mezi produktivitou a mzdami je celkový růst mezd přece jen zklamáním. Platí to zejména v případě, kdy mzdy očistíme o odměny nejlépe placených lidí. V následujícím grafu vidíme dobře známý obrázek toho, že produkt na odpracovanou hodinu se od roku 1970 více než zdvojnásobil, ale hodinová mzda upravená o inflaci stagnuje. Časem se tak mezi oběma otevírá obrovská propast:

Robert Lawrence z Harvardu se popsaným vývojem zabýval a tvrdí, že při bližším pohledu se situace jeví jinak. Podle jeho názoru je totiž nutné čísla upravit: Musí se použít odměny všech zaměstnanců a hlavně odměny celkové, které obsahují i zdravotní pojištění a další formy odměn. K tomu je také nutné upravit čísla o inflaci, ale ne o inflaci na trhu zboží a služeb. Jinak řečeno, musí být použity ceny toho, co lidé produkují, ne ceny toho, co konzumují. Pokud totiž analyzujeme vztah mezi produktivitou a odměnami, nezajímá nás, jak se mění kupní síla obyvatelstva. Jestliže měříme inflaci popsaným způsobem, ukazuje se, že ceny rostly méně, než by se zdálo podle indexu spotřebitelských cen. Což znamená, že reálné odměny rostly rychleji.

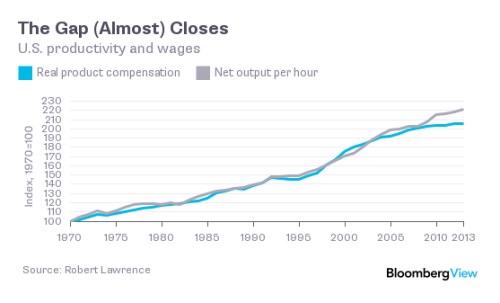

Místo hrubého produktu by pak v kalkulacích měl figurovat produkt čistý. Rozdíl můžeme vidět v odpisech, a ty by měly být ve výpočtech odraženy, protože znehodnocování kapitálu snižuje zdroje, které mohou být vypláceny zaměstnancům. Pokud pak dáme vše uvedené dohromady, zjistíme, že odměny se v letech 1970 až 2008 pohybovaly zhruba v souladu s produktivitou:

I tato nová analýza ovšem ukazuje, že zhruba po roce 2008 se začíná otevírat mezera mezi produktivitou a odměnami. Oživení z Velké recese ji neuzavřelo a podle Lawrence jde o důsledek nízkých investic spojených s technologickým pokrokem. Pokud má pravdu a někdo by se chtěl snažit o nápravu, měl by být opatrný. Mohl by totiž docílit pravého opaku tím, že by novou ekonomickou politikou odradil firmy od vyšších investic a vše pouze zhoršil. Celkové ponaučení je pak velmi jednoduché: Po celá desetiletí se navzdory převažujícímu názoru vyvíjely odměny zaměstnanců v souladu s produktivitou. Její růst je tedy tím rozhodujícím faktorem pro zvyšování životního standardu běžných lidí.

Autorem je Clive Crook.

Zdroj: Bloomberg