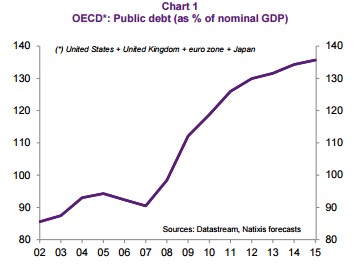

Země OECD jsou nyní charakterizovány velmi vysokými veřejnými dluhy, nízkým potenciálním růstem a nízkou inflací, která bude pravděpodobně přetrvávat i nadále. Taková kombinace obvykle znamená problémy s fiskální solvencí. Celý problém pak může být ještě zhoršen růstem rizikových prémií u některých vládních dluhopisů. Konkrétní vývoj míry zadlužení v zemích OECD popisuje graf. Zatímco v roce 2002 dosahoval poměr veřejného dluhu k nominálnímu produktu méně než 90 %, nyní se blíží 140 %:

V popsané situaci je jediným řešením, které zabrání další dluhové krizi, pokračující monetární intervence. Ta zahrnuje i transfer části veřejného dluhu do rozvah centrálních bank s tím, že tento transfer představuje financování nově vytvořenými penězi. Z hlediska dalšího vývoje to znamená, že dlouhodobé sazby se budou i nadále držet pod tempem nominálního růstu ekonomiky – takový stav zajistí fiskální solvenci. Z hlediska investorů je pak významné, že valuace akciových trhů a realit budou z důvodu nízkých sazeb i nadále vysoko. Jinak řečeno, za dané situace nemůže dojít k významnější monetární normalizaci.

Finanční trhy ale čekají, že bude postupně docházet k růstu dlouhodobých sazeb v USA, Německu i Velké Británii. Vedle výše uvedeného proti tomuto názoru hovoří i několik dalších faktorů: Ve světové ekonomice přetrvává nadbytečná zásoba likvidity, protože opatrné centrální banky nezničily tu likviditu, kterou vytvořily během finanční krize. Probíhá také globální deindustrializace, která snižuje investiční potřeby a následně vede k nadbytku globálních úspor. A přidává se i vliv ekonomických problémů rozvíjejících se zemí, které posilují globální deflační tlaky.

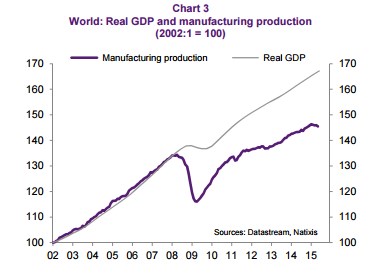

Propad aktivity v globálním výrobním sektoru je patrný z druhého grafu. Prudce klesla během finanční krize, poté došlo k určitému oživení, od roku 2011 se ale mezera mezi aktivitou ve výrobním sektoru a celkovou ekonomickou aktivitou ve světové ekonomice prohlubuje. Příčinou je neustále větší příklon ke službám:

Zdroj: Natixis