Luxusní společnosti po dlouhá léta své plány růstu soustředily na Asii a nota bene na Čínu. Čínský růst ale zpomalil a preference tamních zákazníků se mění. Čínská centrální banka ještě ke všemu devalvovala juan, čímž sice zvýhodnila čínské vývozce, zdražila, ale dovoz ze zahraničí a to přirozeně dopadlo i na luxusní značky. Od té doby víceméně investoři očekávají nižší tržby a zisky luxusních společností vystavených čínskému trhu. A tak akcie luxusních společností padají.

Akcie některých velkých luxusních společností za poslední měsíc

Modře – , žlutě – Kering, zeleně – , růžově – , červeně -

Akcie , největšího britského výrobce luxusního zboží, který se proslavil typickým kostkovaným vzorem, za poslední měsíc odepsaly 14 procent. Místo typického baloňáku by se tak spíše hodila neprůstřelná vesta. Stejně tak jako i pro jiné luxusní značky se pro z vysoké míry vystavení asijskému trhu stal problém. A to si , pro kterou tvoří Asie asi 38 procent tržeb, si nevedla hůře než index MSCI Europe luxury index. Trend propadu akcií totiž zachvátil většinu luxusního sektoru. Od počátku srpna byly právě i Hermes nebo na štíru s výkonností a to téměř nejvíce z luxusního segmentu. , jejíž akcie jsou kotovány v Hongkongu, byla o něco odolnější. Hodnota akcií Prady však za poslední rok klesla již o 39 procent.

Zpomalení na čínském trhu luxusu není žádnou novinkou. Opatrní zákazníci, tvrdý zásah vlády proti extravagantním výdajům tamních úředníků se společně s novou zálibou spotřebitelů v diskrétnějších značkách podepsaly na pomalejším růstu luxusního sektoru na čínském trhu. Asie se z regionu, který ve spotřebě luxusu rostl nejrychleji na světě tak stává regionem, u kterého se očekává pomalejší růst než kdekoliv jinde na světě. Altagamma očekávala v loňském říjnu růst asijského trhu s luxusním zbořím v letošním roce o 6 procent, v květnu tato růstová očekávání upravila na pouhá 2 procenta.

Zpomalení růstu v asijském regionu se tak stává hrozbou pro luxusní společnosti, které se v posledních letech soustředily právě na Asii obecně a Čínu zvlášť. Změna firemní strategie nemusí být zrovna snadná. Pokud se podíváte na čísla, která zveřejnila v červenci za první čtvrtletí, tak sice připustila, že externí prostředí zůstává výzvou, zároveň ale společnost uvedla, že očekává v příštím roce nárůst kapitálových výdajů o 15 procent a výdaje soustředí na maloobchod a region Asie Pacifik.

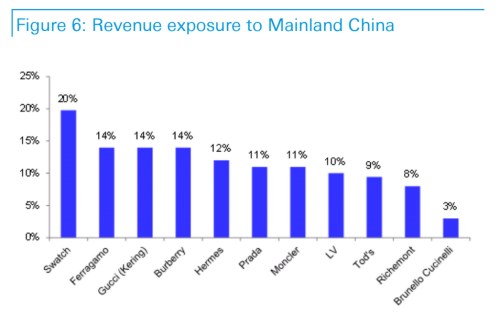

Jak moc závisí jednotlivé luxusní společnosti na Číně? Čína generuje asi 10 až 20 procent zisků velkých luxusních značek.

Míra vystavení tržeb pevninské Číně. Nejhůře jsou na tom , Ferragamo, Gucci (Kering) nebo . Zdroj: BI

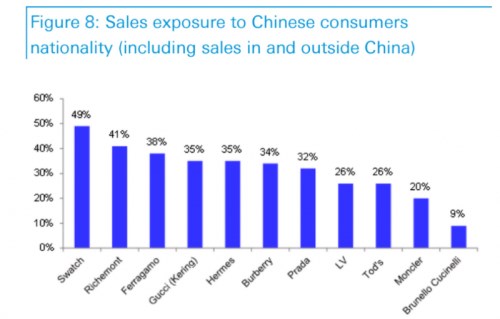

Pokud nebereme v úvahu pouze tržby v Číně, ale všechny nákupy zákazníků čínské národnosti nejen v Číně, ale i v zahraničí, je situace ještě o něco horší. Přestože tyto prodeje nepramení přímo z Číny, jsou závislé na stavu tamní ekonomiky.

Míra expozice prodejů spotřebitelům čínské národnosti a to v Číně i v zahraničí. U odpovídá téměř 50 procentům, dobře na tom z tohoto pohledu nejsou ani Ferragamo, Richemont nebo Kering. Zdroj: BI

Existují samozřejmě dobré důvody proč vytrvat a i nadále se soustředit na Čínu. Poslední výzkum Euromonitoru poukázal na dvě možné oblasti růstu – menší města a poptávku po méně známých a očividných značkách. Pokud k tomu přidáte poptávku z Indie a stárnoucích trhů jako je například Japonsko, ukáže se, že z pohledu luxusního sektoru v Asii naděje možná stále žije.

Tím, kdo bude schopen s dostatečnou rychlostí využít nových rozmanitých příležitostí, které se na trhu nabízejí, budou pravděpodobně úspěšně luxusní skupiny. Zdá se však, že klíčem k růstu v řádu dvouciferných čísel již nebude otevírání podobných obchodů napříč Čínou. Naopak bude nutné přeorientovat se na prodej různého zboží různým skupinám spotřebitelů.

Zdroj: FT, BI, BBG