Jsem poctěn, že mohu být zde v Jackson Hole jako jeden z účastníků panelů vystupujících.

Ve svém projevu bych se rád věnoval jak domácím tak zahraničním silám, které drží inflaci v USA nízkou a také některým konsekvencím nedávného globálního vývoje.

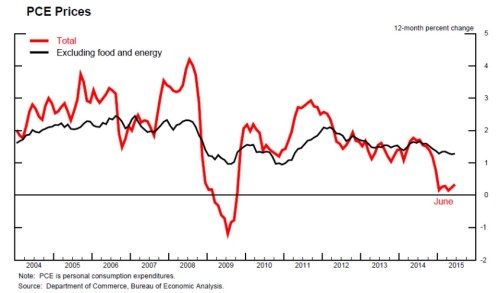

Přestože se ekonomika nadále zotavuje a trh práce začíná dosahovat objektivně maximální zaměstnanosti, stále je inflace trvale pod 2 % cílem. Tento stav přetrvává zejména kvůli poklesu v cenách ropy v uplynulých měsících cca. o 60 %. To vedlo přímo k propadu cen pohonných hmot a dalších energetických položek, které pak promlouvají do indikátorů inflace. Výsledkem je 12měsíční změna v cenovém indexu spotřebních výdajů (PCE), která byla poslední dobou jen jemně nad nulou- viz graf níže.

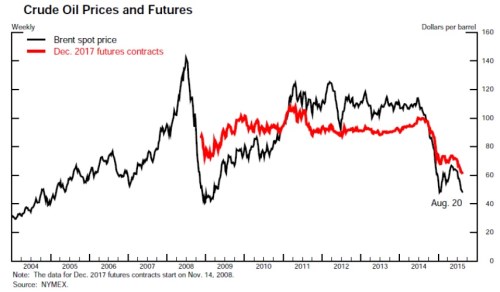

Pokles cen energií v posledním roce by měl být jednorázovou záležitostí – podle grafu 2. Zatímco futures kontrakty napovídají, že úrovně aktuálních cen ropy zůstanou pod hladinou, kterou jsme vídali v loňském roce. Zato na druhou stranu trhy neočekávají, že by ceny ropy měly ještě propadnout, tudíž vliv na inflaci, kterou tak ceny ropy drží dole, by měl být jen dočasný. Ale jádrová inflace, která by měla právě tyto jednorázové změny být schopná odfiltrovat, byla také docela nízká – viz graf 1.

Index PCE bez jídla a energií rostl o 1,2 % za poslední rok. Dallaský FED sice upravil průměrnou hodnotu cenového indexu PCE a tak se dostal na 1,6 %, ale stále je pod 2 procentním cílem. Navíc, všechny metriky jádrové inflace zkrátka po celou dobu oživení zůstaly pod cílem, tedy pod 2 %.

Celková inflace i jádrové inflace mohou být relativně variabilní, zejména ve frekvencích jako je 12 měsíční nebo ještě vyšší změna indikátoru. Navíc metrika jádrové inflace nedokáže zcela vyloučit vliv cen potravin a energií, protože ceny energií vstupují i do nákladů firem, které se pak projevují i na ne-energetických položkách.

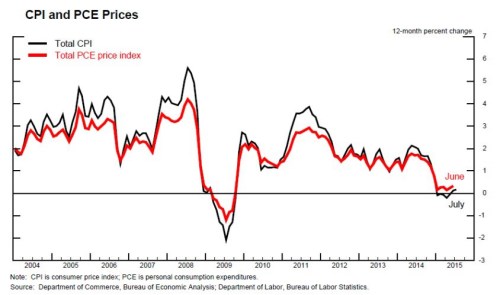

Inflace měřená pomocí CPI dodala podobnou zprávu tak jako to učinil index PCE – viz graf 3. Podobnost není náhodná a neměla by být překvapením, protože CPI je jedním z nejdůležitějších vstupů pro konstrukci PCE cen. V průměru však CPI bývá vyšší o několik desetin než inflace měřená PCE, kvůli tomu, že CPI má mírně větší váhu na ceny energií, tedy výkyvy v CPI tíhnou k tomu být také trošku větší.

Samozřejmě v poslední době zaznamenáváme znovu nějaké problémy, což je jeden z důvodů proč je jádrová inflace také tak nízká. Přesto je třeba říct, že ekonomika znovu urazila slušný kus cesty. Před sedmi lety jsme začínali s nezaměstnaností kolem 10 %, což je poměrně vysoká míra nezaměstnanosti. Dokonce i v těch dobách nižší aktivity bylo inflační očekávání stabilní a bývali bychom očekávali gradující pokles aktivity spojený s menšími tlaky na ceny směrem dolů. Ceteris paribus jsme proto mohli očekávat pohyb jak celkové tak jádrové inflace výrazněji směrem k 2 %. Navzdory tomu jsme neviděli žádnou přítomnost růstu jádrové inflace v několika posledních letech. Tento fakt však může pomoci vysvětlit řadu změn v inflaci, která mohou být maskovány jinými faktory.

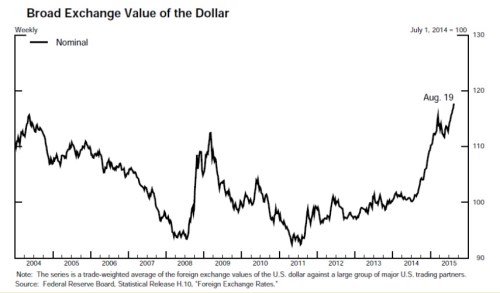

Jak jsem již zmínil, jádrová inflace může být ovlivněna cenou ropy. Ale velký vliv přichází ze změn hodnoty dolaru. O tom jsme se přesvědčili právě v poslední době, kdy růst dolaru byl silným důvodem, proč inflace zůstávala nízká – graf 4. Vyšší hodnota dolaru se na inflaci projevila nižšími importními cenami, což znovu ztlačovalo inflaci dolů. Navíc silný dolar pozdržel růst agregované poptávky a celkové ekonomické aktivity, což má taky nějaký dopad na inflaci i když nepřímým kanálem.

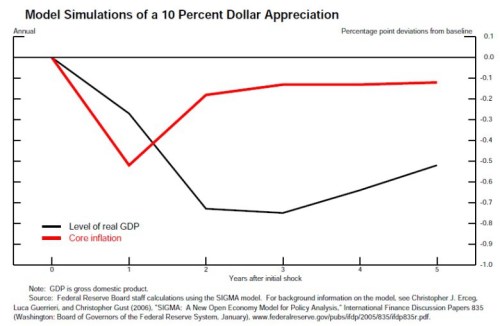

Abyste si udělali představu o načasování a síle těchto efektů růstu hodnoty dolaru, graf číslo 5 ukazuje dynamickou simulaci 10 % reálné apreciace dolaru, založené na modelu, který využíváme ve FEDu. Průnik efektu formou importních cen na spotřebitelskou inflaci se projeví relativně rychle, když první efekty se dostaví během jedno čtvrtletí a v plné síle se dostaví během jednoho roku. Zatímco nepřímý kanál snížení obecné ekonomické aktivity má značné zpoždění proti kanálu importních cen. V modelu, který můžete vidět má apreciace největší vliv na růst hrubého domácího produktu v druhém roce po šoku. Tudíž je pravděpodobné, že růst dolaru v poslední době bude mít vliv na reálný růst HDP v roce 2016 a možná i 2017 také. Nominálně vzrostla hodnota dolaru od minulého léta o 17 %, způsobující pokles v ne-ropných importních cenách, což by pravděpodobně mohlo držet dole jádrovou inflaci celkem výrazně po celý tento rok.

Ceny ostatních komodit jsou také relevantním zdrojem vlivů ve Spojených Státech. Ceny kovů a dalších průmyslových komodit, ceny zemědělských produktů jsou ovlivněny vývojem mimo USA. Vývoj, který ceny předvedly v poslední době, reflektuje obavy o klesající poptávku z Číny a dalších zemí. Tyto vlivy se také podílí jako faktor držící inflaci nízko.

Dynamika s jakou všechny tyto efekty ovlivňovaly inflaci byla primárně řízena chováním inflačního očekávání. Jedna z dobrých vlastností ekonomického prostředí ve Spojených Státech je to, že dlouhodobá inflační očekávání se zdají být všeobecně stabilní již od pozdních 90. let minulého století.

Zdroj této stability je stále tématem otevřené diskuze, ale fakt, že FED nechal inflaci relativně nízkou a stabilní po dobu tří dekád musí být část vysvětlení proč to tak je. Očekávání, která nejsou stabilní, ale namísto toho sledují aktuální inflaci dolů nebo nahoru, by umožnily ovlivnit inflační očekávání více.

V nedávném období pohyby inflace tíhly k tomu být přechodnými. Například by se dalo očekávat, že Velká Recese bude produkovat spirálu poklesů mezd, a to se nestalo. Stabilita inflačních očekávání předešla propadu inflace ještě více pod 2 % cíl nastavený FEDem a umožnilo FOMC pokusit se inflaci vyvolat bez ohrožení cenové stability jako takové.

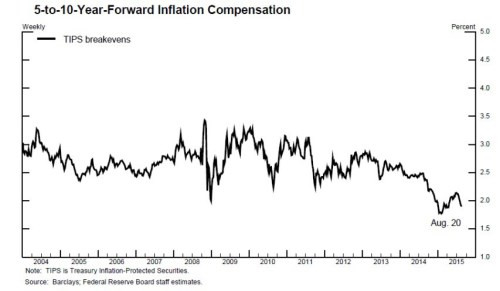

Měli bychom ovšem být opatrní v našem hodnocení, že inflační očekávání zůstanou stabilní. Jeden důvode je, že měření inflačních kompenzací na trhu pro vládní papíry se posunulo směrem dolů od minulého léta. Ale tyhle pohyby mohou být jen velmi těžko rozklíčovány a interpretovány, protože mohou reflektovat i jiné faktory než jsou jen inflační očekávání, mohou to být efekty typu změn v poptávce po likviditě bezkonkurenčních nominálních státních dluhopisů.

Ve svém rozhodnutí o úrokových sazbách FOMC v červenci zmínil následující.

Komise uvedla, že bude nadále sledovat různé metriky a vývoj jednotlivých trhů jako je trh práce, další indikátory inflace a inflačních očekávání a řadu dalších ukazatelů. FOMC očekává, že bude vhodné zvýšit sazby, pokud uvidí další vylepšování na trh práce a bude objektivně přesvědčena, že inflace se navrátí ke svému dvouprocentnímu cíli ve střednědobém horizontu.

Může být komise objektivně přesvědčena? Jak jsem ukázal před chvílí, existují důvody věřit, že se inflace vrátí ke svému cíli, jakmile síly, které drží ceny dole, odezní. To platí jak pro růst dolaru, tak pro propad ceny ropy a dalších komodit. Pokles v ekonomické aktivitě také odezní a stejně tak se i vylepší trh práce.

Při reflektování všech těchto faktorů komise indikoval ve svém zápisu z jednání, že očekává návrat inflace k 2 %. S jistým stupněm jistoty tohoto očekávání budeme přesto potřebovat zvážit všechny dostupné informace, abychom mohli vyvodit všechny možné implikace pro budoucí ekonomický výhled před dalším posuzováním.

Navíc v červencovém vyjádření zazněla podmínka „nějakého dalšího zlepšení na trhu práce“ před tak očekávaným krokem FED. Od května do července počet zaměstnaných vzrostl v průměru o 235 tisíc každý měsíc. Nyní čekáme na výsledky ze srpnového zjišťování, které budou publikovány 4. září.

Samozřejmě rozhodnutí FOMC není mechanické rozhodování založené pouze na reportovaných číslech o změně počtu pracovních míst. Podle mého úsudku mají členové komise očekávání budoucí inflace již ve svých úvahách. Zajímavé bude sledovat také jemnější indikátory z trhu práce o práci na part-time z ekonomických důvodů nebo zaměstnanost starších pracovníků. A co se týče inflace, sledujeme více než jen růst PCE cen.

Když přemýšlíme o různých aspektech nezaměstnanosti, jsme na tom nejhůře u pokusů jak změřit obtíže způsobené současným a potenciálním účastníkům pracovní síly jejich nezaměstnaností. Co se jádrové inflace týče, hledáme hlavně dobrý indikátor budoucí inflace, který bude lepší než ty současné.

Při rozhodování o monetární politice se více totiž staráme o to, kam americká ekonomika směřuje, než vědomím kam už se dostala. To je důvod proč potřebujeme zvážit celkový stav americké ekonomiky stejně tak jako dopady na ostatní ekonomiky. To je také důvod, proč bedlivě sledujeme vývoj i mimo Spojené Státy při rozhodování o úrokových sazbách. Nyní sledujeme vývoj v Číně a jeho potenciální efekt na ostatní ekonomiky mnohem bedlivěji než kdy předtím.

FED odpověděl na slabou ekonomiku a nízkou inflaci v posledních letech přijetím velmi akomodativního přístupu ke své politice. Zavázal se postarat se o pohyb inflace směrem ke svému cíli. Posiluje kredibilitu monetární politiky a podporujeme pokračující stabilitu v inflačním očekávání. Dále se staráme o maximalizaci zaměstnanosti a maximální cenovou stabilitu. Za účelem dosažení našich cílů je celá cesta zvyšování úrokových sazeb mnohem důležitější než jen jeho správné načasování.

S nízkou inflací bychom mohli odstranit akomodaci v rychlém tempu, protože monetární politika ovlivňuje reálnou aktivitu s nějakým zpožděním, neměli bychom čekat, dokud se inflace nevrátí na 2 % a pak teprve začít s utahováním. V nějaké rozumné době bychom se měli také podívat, jestli se náhodou ekonomika nepřehřívá nebo naopak nepotácí v problémech. Potom bychom museli přijmout dodatečná opatření ať by byl scénář jakýkoliv.

Nakonec i když jsem mluvil o mezinárodních vlivech na ekonomické podmínky v USA, jsem ve střehu ohledně toho, jak utahování FEDu ovlivní ostatní ekonomiky. Cíle FEDu jsou definovány v podmínkách pouze ekonomiky Spojených Států, ale já věřím, že dosažení cílů FEDu pro USA a opečovávání stabilního silného makroekonomického prostředí doma, povede k dobrému výsledku i mimo USA, tedy pro globální ekonomiku.

Autorem článku je Stanley Fischer z FEDu pro World Economic Forum.