Německu se hezky podařilo přesednout na čerstvého exportního koně (viz můj předchozí příspěvek). Tento týden se ukáže, jak moc je toto přesedlání úspěšné – na pondělí jsou naplánovaná nová data týkající se průmyslové výroby v Německu a v úterý se dozvíme, jak se v červenci vyvíjely exporty této země. V obou oblastech by mělo podle očekávání dojít ke značnému zlepšení – konsenzus hovoří o 0,9 % meziměsíčním růstu průmyslové produkce, měsíc předtím tato produkce klesala o 1,4 %. U exportů byl zaznamenán pokles ve výši 1,1 % a nyní se čeká růst dosahující 1,4 % (a objevují se ještě optimističtější odhady). Jak ale upozorňuje například , čísla budou pravděpodobně vyznívat hodně optimisticky i díky načasování prázdnin ve většině spolkových zemí.

Uvnitř německé ekonomiky je celkově úspěšné přesedání z čínského na amerického exportního koně pro někoho výhodnější, pro někoho méně výhodné. Týká se to i obchodovaných společností a tomuto tématu bych se chtěl dnes věnovat více. Čínský boj s pastí středních příjmů se projevuje ne zrovna negativním sentimentem na celém německém trhu. Nejdříve si tedy dopřejme trochu odpovídající perspektivy, kterou nám poskytne pohled na 12-měsíční vývoj amerického, německého a čínského trhu:

Zdroj: Bloomberg

Ono to z mediálních titulků někdy vypadá, že v Číně došlo k naprosté devastaci trhu. Jak jsem zde ale nedávno upozorňoval, v podstatě jen proběhla negace iracionální veselice, která začala na počátku letošního roku. Dnes si ale všimněme zejména toho, jak moc německý trh od konce jara kopíruje vývoj v Šanghaji. Fluktuace v Číně jsou samozřejmě mnohem větší, ale DAX je na tento vývoj mnohem citlivější, než trh americký. Není divu, německá ekonomika )a zejména obchodované firmy) je s osudem Číny mnohem více propojena, než ekonomika americká.

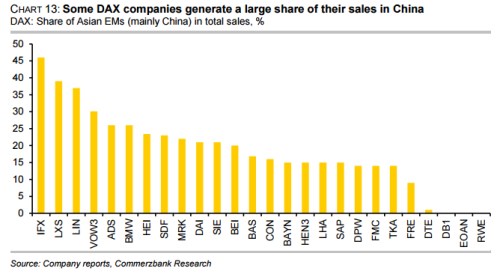

S pomocí následujícího obrázku od pak rychle zjistíme, které společnosti jsou na čínskou nákazu nejnáchylnější. Pořadí je sestaveno na základě podílu tržeb generovaných danou společností v Asii (tudíž většinou v Číně). Dokonalou imunitu mají v tomto smyslu energetiky a telekomunikace, nákaza u nich může proběhnout maximálně přeneseně přes firmy ostatní, respektive přes německý průmysl a ekonomiku jako celek. Na druhém konci spektra pak najdeme , chemičku a . Špatně na tom ve zmíněném smyslu ale je i , a , protože tyto společnosti generují v Asii více než 25 % tržeb:

je k firmám, které se dostaly do čela popsaného žebříčku, poměrně nelítostná. Domnívá se totiž, že dokud v Číně nedojde k pozitivnímu posunu ve vedoucích indikátorech, budou u těchto společností trpět odhady zisků. A dokud budou trpět tyto odhady, neměli by investoři podle banky o těchto akciích uvažovat. Možná bychom se měli začít učit trochu čínsky - prodávat se podle Googlu řekne „mái“.

Já se domnívám, že pokud (!) věříme v pozitivní obrat vývoje v Číně a nechceme si hrát na časovače trhu, tabulka je naopak návodem na to, co je atraktivní (a ne naopak). Je to ale velmi veliké „pokud“. Sám věřím tomu, že situace v Číně se určitě zlepší. Za zlepšení ale nepokládám krátkodobou vrtošivost ekonomické aktivity a už vůbec ne ždímání poslední kapky ekonomické aktivity z vyčerpaného ekonomického a (zejména) společenského modelu. Zlepšením je dnes už stokrát omletý posun od kvantity ke kvalitě. Což znamená hlavně k udržitelné domácí spotřebě a to implikuje, které společnosti by z pozitivního obratu měly těžit a které moc ne. Mezi ty první můžeme zařadit zejména výrobce spotřebitelského zboží, kterým v případě úspěšné transformace hrozí už „jen“ čínská domácí konkurence.

A tečka na závěr: Hovoříme tu dnes o dvou exportních velmocech, z nichž ta větší (Čína) ukazuje té o něco menší, že být takovou velmocí je do značné míry i slabostí. Skutečně silná ekonomika disponuje vedle konkurenceschopné výrobní báze i tou nejžádanější komoditou současnosti: Silnou domácí poptávkou.