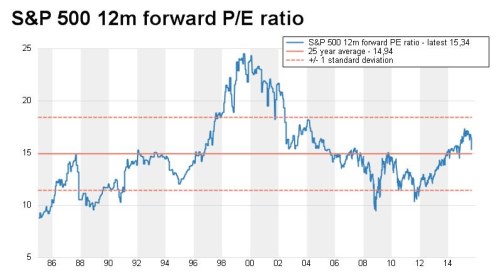

V minulém příspěvku jsem se věnoval německému trhu a zejména jeho valuaci, dnes se se stejnou perspektivou přesuneme za velkou louži. Z hlediska PE se tam totiž dějí zajímavé věci. Jak je totiž patrné z obrázku, vývoj posledních měsíců přinesl hodně prudkou korekci valuace indexu S&P 500. To je dáno jednak vývojem samotných cen akcií, ale také vývojem očekávaných zisků:

Zdroj: ThomsonReuters

V současné době se tedy kvůli zmíněné korekci nacházíme v poměrně zajímavé situaci: Dlouhodobý průměr PE se pohybuje u hodnoty 15. Od roku 2006 je navíc tato úroveň poměrně silnou rezistencí – valuace do ní opakovaně narážely, aby byly sraženy směrem dolů. Průnik se povedl na konci roku 2013, pak přišlo určité zaváhání, ale nakonec PE vystřelilo až k hodnotě 17. V podstatě od roku 2014 tu i z tohoto důvodu hovořím o tom, že americké akcie jsou už hodně valuačně našponované. Nejsem proto moc překvapen tím, že magnetická síla patnáctky opět zafungovala a valuace se opět vydaly směrem k této hranici.

Z čistě praktického hlediska nás zajímá hlavně to, co bude dál. Mám na mysli vývoj v samotné americké ekonomice, vývoj zisků obchodovaných společností a hlavně valuací. Pokud budu extrapolovat logiku, kterou vnímám z grafu, uvedu následující: V méně průhledných a více rizikových pokrizových letech neměl trh na to, dostat se nad PE 13. Dnes by ale měla být situace lepší a pokud nevypadne nějaký kostlivec ze skříně či peřiňáku a Čína se bude relativně úspěšně prokousávat k novému ekonomickému modelu, má snad index SPX i na to, aby se držel valuace kolem oné magické 15. Jinak řečeno, vrátili jsme se do nějaké valuační rovnováhy.

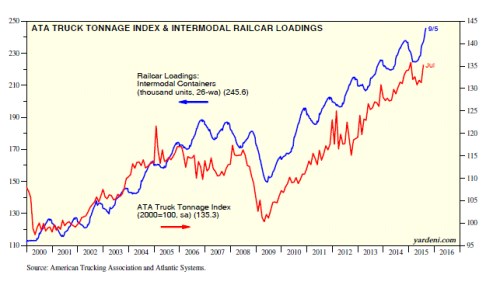

Pokud jsme této rovnováhy skutečně dosáhli, ceny budou taženy zejména zisky. U nich se už nějaký čas hodně liší očekávání v energetice a mimo ní. Vymyslet negativní scénáře u obou není problém – marže jsou našponované (podíl zisků na HDP vysoký), EM se potácí v problémech, na řadu firem doléhá poměrně silný dolar, atd. Ale jsou tu i optimistické možnosti a scénáře. Na ty ukazuje třeba následující graf od pana Yardeniho:

V grafu je vývoj objemu nákladní přepravy na železnici a po silnici. Minimálně z hlediska výrobního sektoru by mělo jít o zajímavý ukazatel. V souvislosti se současným cyklickým vývojem v americké ekonomice a na akciovém trhu je klíčový vývoj na samém konci křivek. A ten je pozitivní, protože obě po předchozím poměrně prudkém jarním propadu opět vystřelily směrem nahoru.

Svým způsobem nejde o to, zda Fed zvýší sazby už nyní, či zda bude čekat. Jde o to, zda to bude zvýšení (či čekání) „dobré“, či „špatné“. Hodnotit to půjde až při zpětném pohledu a zapomínat bychom ale neměli na jednu věc: Nejlepším scénářem by bylo „dobré“ zvýšení sazeb – tedy to, které by proběhlo už nyní a jeho příčinou by bylo sílící oživení americké ekonomiky. Jak ukazuje druhý graf, šance na takové oživení ekonomické aktivity (a snad i korporátních zisků) tu je.