Asi jsem to měl předpokládat, ale přesto mě to překvapilo: Na rozhodnutí Fedu nezvyšovat sazby banky reagují velice vztekle. To podle mého názoru říká hodně o politické ekonomii permanentních monetárních jestřábů. Já sám jsem celou dobu předpokládal, že volání po vyšších sazbách je odrazem třídních zájmů. I když ve skutečnosti lze dost těžko určit, jaké ty zájmy vlastně jsou. Bohatí lidé sice těží z vyšších sazeb, protože zvedají jejich úrokové příjmy. Stejně tak ale drží investiční aktiva, jejichž ceny při poklesu sazeb rostou. Můžeme se pokoušet o vyčíslení čistého efektu, který by zvednutí sazeb mělo na jejich bohatství, ale výsledek nebude jednoznačný.

Nyní jsem však pochopil, že vůbec nejde o nějaké třídní zájmy, ale o velmi specifické zájmy některých společností. mají k nízkým sazbám velmi negativní postoj, protože jim značně ztěžují vydělávání vysokých zisků. Nízké sazby se totiž negativně promítají do jejich úrokových spreadů a bankéři tak neustále požadují zvednutí sazeb. A přicházejí s neustále novými příběhy, které mají takový krok ospravedlnit i v prostředí nízké inflace.

Podobně jako Brad DeLong bychom mohli tvrdit, že uvolněná monetární politika je zájmu bank, protože nominální sazby v konečném důsledku závisejí na výši inflace. Pokud by tedy monetární politika vedla k dlouhodobě nízké inflaci či dokonce deflaci, byla by to pro banky skutečná pohroma. Bankéři ale neměli nikdy jasně definované makroekonomické postoje a navíc jim nezáleží na tom, co bude v dlouhém období. Rozhodující jsou současné zisky a to, zda v následujících pár letech dostanou bonusy, nebo ne. V delším období jsou ze všech hráči golfu na plný úvazek.

Požadavky na zvednutí sazeb tedy přicházejí od úzké zájmové skupiny, která má ale u centrálních bank velkou váhu. Jsou to totiž lidé, se kterými se centrální bankéři vidí každý den a kteří se v mnoha případech také stanou jejich spolupracovníky. Nemyslím si, že by docházelo ke skutečné korupci (možná jsem naivní). Ale zástupci institucí, jako je Fed či BIS, se pravidelně stýkají s bankéři, kterým záleží na tom, aby sazby šly nahoru. Ti určitě nemají problém přesvědčit sami sebe, že co je dobré pro ně, je dobré pro celou ekonomiku a celý svět. Bohužel ale mohou být schopni přesvědčit o tom samém centrální banky. Je to vysvětlení velkých rozdílů mezi názory Fedu a lidí, jako je Larry Summers a já? Všichni pracujeme s hodně podobnými modely, ale my se hrozíme toho, jak velká je ochota Fedu ke zvyšování sazeb.

Evropský „úspěch“

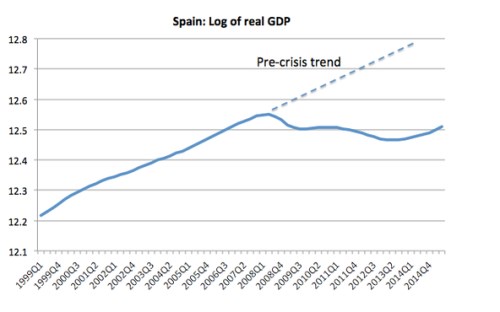

V Evropě lze v současné době často slyšet, že „úspěch“ Španělska a Portugalska je odrazem politiky fiskálního utahování. Pak ale musíme dobře zvážit, co budeme považovat za úspěch a také si vzpomenout, co keynesiáni skutečně říkali o celém procesu vnitřní devalvace. Podívejme se nejdříve na to, co se počítá za úspěch v případě Španělska, které je poněkud neuvěřitelně dáváno za příklad ostatním. V grafu vidíme vývoj reálného produktu spolu s vyznačeným předkrizovým trendem:

Prudký propad produktu zanechal Španělsko hluboko pod trendem i předkrizovými maximy. Při současném tempu růstu bude trvat dlouhé roky, než budou tyto ztráty eliminovány. Je to důkaz efektivity fiskálního utahování?

Vyvrací současný vývoj naše keynesiánské predikce? Já sám jsem před třemi lety psal, že postupná deflace zvyšuje konkurenceschopnost a nakonec vede k oživení a posunu k plné zaměstnanosti. Současný vývoj je tedy naopak v souladu s našimi modely. Pointa ovšem spočívá v tom, že celý proces je velmi dlouhodobý a také velice bolestivý. Milton Friedman na základě stejného pohledu prosazoval flexibilní měnové kurzy.

Zdroj: NYTimes, blog Paula Krugmana