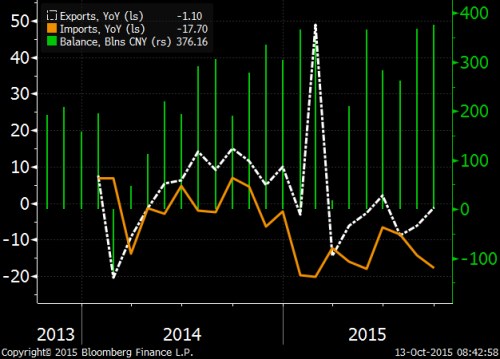

Dnes ráno byla zveřejněna čínská data o zahraničním obchodu za měsíc září, která nevyznívají příliš optimisticky. Zpomalil se sice propad v čínských exportech, avšak to je zřejmě zásluha vládní manipulace s kurzem juanu. Import se naopak o více než pětinu propadnul, což jde kromě levnějších komodit na vrub slabé domácí poptávce. Slabý import je rizikem pro světové producenty, pro které je Čína důležitým cílovým trhem. Dnešní statistika zahraničního obchodu současně představuje první „tvrdá“ data za měsíc září.

Přebytek zahraničního obchodu se proti předchozímu měsíci vylepšil o 0,1 mld. dolarů na 60,34 miliardy, trh přitom počítal s přebytkem jen na úrovni 48,21 mld. USD (agentura BBG). Positivní překvapení přináší též export, který v září y/y klesl (v dolarovém vyjádření) o 3,7 %, tedy podstatně méně než trhem odhadovaných minus 6 %. Září tak přináší zpomalení tempa poklesu čínského vývozu, který v srpnu odepsal přes 5 procent. Oslabení čínské měny zřejmě podpořilo exportní výkonnost, která se začíná stabilizovat, resp. zpomaluje svůj pokles.

Z indexů nákupních manažerů (Markit i Caixin) však vyplývá, že v nadcházejících měsících by mělo docházet k poklesu objednávek ze zahraničí. Vzhledem ke skutečnosti, že export (nominálně) tvoří cca 20 % čínského HDP je zde riziko, že pětina čínského výkonu bude pravděpodobně čelit zvýšenému riziku zpomalení.

Výrazné zklamání přináší pohled na čínský import. Dovoz minulý měsíc, oproti stejnému období před rokem, propadl o 20,4 %, což je více než konsensus trhu predikující 16procentní snížení. V srpnu import odepsal 13,8 procenta. Propad importů (v dolarovém vyjádření) o více než pětinu odkazuje na slábnoucí čínskou ekonomiku, resp. slabší spotřebitelský sektor, který omezuje nákupy zboží v zahraničí. Horší statistika importů však v sobě z velké části obsahuje též pokles cen komodit. Levnější suroviny (zejména ropa, železná ruda a měď) totiž snižují celkovou hodnotu dovezeného zboží.

Obchodní výměna v září mezi Čínou a jejími hlavními obchodními partnery propadla nejvíce u Hongkongu (y/y -23,4 %), Japonska (-12,5 %), Jižní Koreje (-17,5 %), zemí ASEAN (-10,1 %) a Taiwanu (-13,2 %).