Ve známé sci-fi komedii „Stopařův průvodce galaxií“ najde superpočítač odpověď na otázku života, vesmíru a všeho dalšího. Tato odpověď zní „2“. Skutečně těžký úkol ale přichází, když má přijít na to, jak konkrétně zní otázka související s touto odpovědí. Někdy se mi zdá, že nulové sazby se tomu hodně podobají. Je tu řada ekonomů, politiků a manažerů velkých společností, kteří neustále požadují zvednutí sazeb. Tento krok by měl řešit všechno, počínaje hrozbou vysoké inflace přes nadměrné riskování na trzích až po nízkou návratnost, kterou dosahují střadatelé. Zvedání sazeb je jako kladivo, které si neustále hledá svůj hřebík.

Někteří lidé se tak ptají, co ve skutečnosti stojí za neustálým dožadováním se vyšších sazeb. Volání po zvednutí sazeb zní nejhlasitěji z velkých bank a nabízí se tedy otázka, proč Wall Street tak strašně nenávidí uvolněnou monetární politiku. John Carney z Wall Street Journal se domnívá, že příčinou je vztah mezi sazbami a úrokovými maržemi (marže jsou rozdílem mezi sazbami z půjček, které banky poskytují a z půjček, kterými jsou financovány). Carney tvrdí, že nízké sazby po roce 2010 snížily marže o více než 27 %. Paul Krugman dokonce píše, že proti Fedu stojí malá skupina mocných bankéřů a příčinou jsou opět úrokové spready.

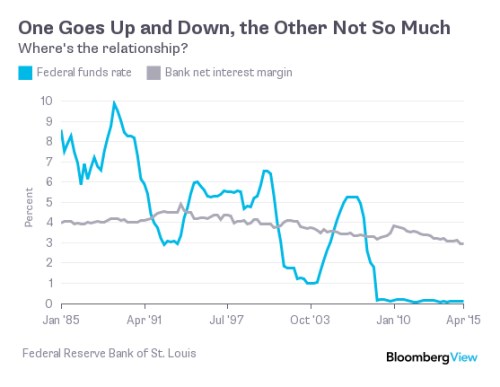

Možná, že Krugmanova politická ekonomie je v jádru správná, ale nejsem si jistý, zda on a jemu podobní správně chápou vztah mezi sazbami a úrokovými maržemi. To, o čem hovoří, lze totiž v praxi jen těžko nalézt. Pokud se totiž podíváme na historický vývoj sazeb a čistých úrokových marží, žádný silný vztah nenajdeme:

Klíčová sazba Fedu klesá od počátku osmdesátých let, marže ale rostly až do poloviny devadesátých let. Po roce 1994 začal jejich pomalý, ale soustavný pokles, a ten trvá až do dneška. Během tohoto období se sazby výrazně měnily, spready na to ale příliš nereagovaly. Detailnější analýza by možná nějaký vztah objevila, avšak já ho nevidím. Navíc se nenabízí ani žádná dobrá teorie, která by vysvětlovala, proč by měly marže klesat spolu se sazbami. Krugman poukazuje na to, že depozitní sazby leží u nuly a pokud tedy klesají sazby z úvěrů, klesají i marže. Z toho ovšem není vůbec jasné, jak by bankám pomohlo utahování monetární politiky. Naopak by spíše zvýšilo jejich krátkodobé náklady. Pokud by navíc vedlo k ekonomickému ochlazení, podobně jako v osmdesátých letech, zisky bank by trpěly ještě více.

Jestliže se tedy banky skutečně domnívají, že utahování monetární politiky jim zvýší ziskovost, neopírá se tento jejich názor o historický vývoj. Když Japonsko v roce 2006 přechodně zvýšilo sazby, bankám prostě pouze vzrostly náklady, k žádnému zvýšení ziskovosti nedošlo. Pravděpodobně bychom tak měli hledat jiné odpovědi na otázku, proč Wall Street tak intenzivně požaduje vyšší sazby. Jeden nápad mám: Možná, že vyšší sazby umožňují velkým investičním bankám zvyšovat poplatky týkající se investic.

Autorem je ekonom Noah Smith.

Zdroj: Bloomberg