McKesson je zdravotnická firma o dvou divizích, první z nich se orientuje na distribuci léků, druhá na zdravotnické technologie. Podobně jako v předchozím příspěvku se i na tuto společnost zaměřují poté, co se její akcie dostala na seznam nejatraktivnějších titulů pro následující rok od . Předchozí firma - Ingersoll-Rand, mě trochu zklamala v tom smyslu, že její síla se podle mého hrubého odhadu pojí s dost vysokou valuací. Jak dopadneme při našem hledání potenciálně atraktivních titulů dnes?

Akcie MK dokázala v letech 2011 – 2014 generovat mimořádně vysokou návratnost, která s přehledem pokořila celý trh. Patří ale mezi tituly, na které v roce letošním dolehla silná korekce a akcie doposud odepisuje asi 10 %. Nákupní příležitost, nebo začátek delší korekce?

Zdroj: FT

Místo dalších otázek už bych měl asi začít generovat nějaké odpovědi. Začnu tradičně u pohledu na tržby a zisky. MK dovedla v letošním fiskálním roce znatelně navýšit tržby a projevilo se to i na ziskovosti. Povšimněme si toho, že návratnost vlastního jmění je na dost vysokých 21,8 %, ale návratnost investic je méně než poloviční. Tato čísla jsou určitě obě znatelně nad požadovanou návratností. Uvedený rozdíl by v nás měl ale zároveň budit zájem o pohled na zadlužení firmy: Úročený dluh dosahuje nyní asi 10 miliard dolarů, firma má více než 5 miliard dolarů hotovosti. EBITDA roku 2015 dosáhla asi 3,3 miliard dolarů, takže poměr čistého dluhu k EBITDA nedosahuje nijak vysokých hodnot a rozvahu firmy můžeme považovat za poměrně silnou.

Zdroj: FT

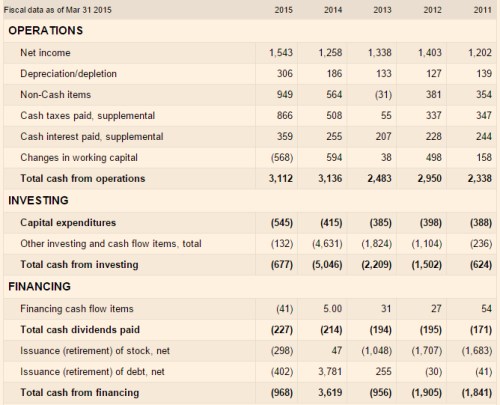

Nepředpokládám, že by doporučovala firmy s pochybným tokem hotovosti a MK v tomto smyslu určitě nepřekvapí. Provozní cash flow je už dva roky stabilní na 3,1 miliardách dolarů a investice/CapEx jsou hluboko pod takto generovanými zdroji. Po CapEx tak firmě v roce 2014 zbylo asi 2,7 miliardy dolarů, v roce 2015 asi 2,6 miliardy dolarů a po celkových investicích asi 2,4 miliardy dolarů.

Zdroj: FT

Zaděláno na pozitivní dividendové překvapení?

Co s volným tokem hotovosti firma činí? Dividendy a odkupy daly dohromady asi 530 milionů dolarů, takže firmě toho zbylo hodně na snižování dluhu a masivní hromadění hotovosti v rozvaze. Jde tedy o opačný vzorec, než který jsme viděli v minulém díle této série. Ingersoll-Rand sice také generuje vysoké volné cash flow, ale zejména kvůli vysokým odkupům vyplácí akcionářům ještě více, než vydělá. Má silnou rozvahu a tudíž nejde o krok, který by firmu poškozoval. Pokud ale o celé věci uvažujeme z hlediska pravděpodobných pozitivních a negativních překvapeních, je jasné, která z těchto dvou firem by na tom měla být lépe.

Ingersoll může v této oblasti překvapit jen negativně a to ve chvíli, kdy bude muset srovnat celkovou výplatu hotovosti akcionářům na úroveň volného cash flow. Tedy směrem dolů. Podobný „problém“ přitom bude v následujících letech řešit celá řada dalších firem. Můžeme tvrdit, že by nemělo jít o překvapení, protože tento fakt by měl být široce znám. Trhy ale už byly překvapeny mnohem menšími „tajemstvími“, než je toto. MK je v tomto směru v opačné pozici – generuje mnohem více, než vyplácí a tudíž by měla překvapovat pozitivně. Tedy vyjma možnosti, že z ní bude sysel, který nakonec vše propálí neziskovými investicemi. Ta možnost ale existuje vždy.

Valuace a příběh

MK se nyní pyšní valuací 42,4 miliard dolarů. Vezměme za krátkodobý standard volného toku hotovosti generovaného pro akcionáře tok hotovosti po CapEx z roku 2015. Akcie má betu ve výši 0,93, takže její požadovaná návratnost se pohybuje kolem 7,12 %. Pokud necháme popsané volné CF dlouhodobě stagnovat, je jeho současná hodnota 35,8 miliard dolarů. To znamená, že trh má laťku nastavenou o něco výše: Buď se domnívá, že krátkodobý standard CF je výše, nebo se domnívá, že toto cash flow bude dlouhodobě růst. Konkrétně asi o 1,4 % ročně – s takovým růstem se hodnota volného CF dostane na současnou kapitalizaci.

Podle konsenzu by měly tržby ve fiskálním roce 2016 (končí v březnu) vzrůst na 193 miliard dolarů a v roce 2017 na 204 miliard dolarů. Nehovoříme tedy o žádných raketových růstech, ale také ne o jednom až dvou procentech růstu implikovaných výše uvedenými odhady. I když růst tržeb ještě nemusí znamenat růst toku hotovosti. EPS by se podle konsenzu měl zvýšit z 11,1 dolarů v roce 2015 na 14,5 dolaru v roce 2017. I na této frontě by tedy měl být růst razantnější, než implikuje současná kapitalizace.

Mohli bychom vysvětlit možný pesimismus trhu dlouhodobým výhledem? Investiční příběh týkající se zdravotnického sektoru obecně by měl být z dlouhodobého hlediska atraktivní. Konec konců, demografické změny začínají být stále diskutovanějším tématem i v kontextu celé ekonomiky, jejího potenciálu, apod. Sektor zdravotnictví by tak vlastně mohl být investičním hedgingem proti negativní části celkového ekonomického dopadu stárnutí populace. Jde „jen“ o to vybrat ty správné firmy. Možná, že dnes o jedné hovoříme.