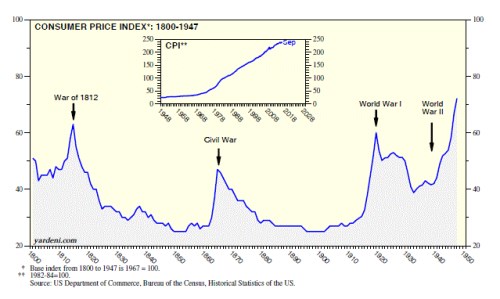

Milton Friedman tvrdil, že “inflace je vždy a všude monetární fenomén”. Tato věta se mi vybavila, když jsem na blogu pana Yardeniho hleděl na následující inflačně – válečný graf. Z něj by se mohlo zdát, že pro inflaci jsou naprosto rozhodující války: Před nimi dochází k prudkému cenovému růstu, po nich naopak ceny klesají, přichází deflace. Pokud bychom velký graf četli s kauzalitou „inflace vede k válkám“, máme podle něho zaděláno na pořádný problém. Ale naštěstí je pravděpodobné, že příčina a následek jsou opačného rázu.

Pan Yardeni v komentáři ke grafu viní centrální bankéře z jakési krátkozrakosti. Nejsou podle něho schopni zvednout inflaci na daný cíl (což je pravda) a důvodem je právě to, že ignorují řadu ekonomických trendů a jevů (o čemž se dá pochybovat). Podívejme se nejdříve krátce na argumenty pana Yardeniho.

Výše uvedený graf se podle ekonoma dá interpretovat tak, že války a jim předcházející stav je vlastně obrovskou obchodní bariérou. Pokud se válčí, trpí globální obchod, což vede k inflačním tlakům. Pokud je mír, kvete obchod, zvyšuje se efektivita globální ekonomiky, snižuje se cenový růst, či dokonce dochází k poklesu cen. Relativně mírové prostředí v současné globální ekonomice pak v rámci této logiky vede také k silným deflačním tlakům (viz menší graf). K nim se podle pana Yardeniho přidává obrovský pokrok v oblasti informačních technologiích a pokles jejich cen. V neposlední řadě pak působí deflačně i stárnutí populace, protože starší lidé mají menší sklon ke spotřebě.

Od uvedeného se ekonom dostává k pro mne problematičtějším úvahám: Současná agresivní monetární politika podle něj inflaci/poptávku nezvedne a navíc škodí nabídkové straně ekonomiky tím, že nechává při životě „zombie“ firmy. Ty pak prý dokonce oslabují ty silné tím, že jim odčerpávají část zisků.

Škodí nízké sazby?

Zastavme se krátce u druhého tvrzení. Argumentů, že nízké sazby, či celá uvolněná monetární politika, jsou škodlivé, nalezneme už řadu let mnoho. Některé z nich v podstatě nelze rozporovat a příklad je jasný a ryze praktický: Úročení našich úspor je skutečně mizerné. Některé argumenty jsou pochybnější. Sem bych zařadil výše uvedený názor a důvod je jednoduchý: Čistky v ekonomice má v první řadě zajišťovat konkurence a ne agregátní negativní šoky. Skutečně by mě zajímal nějaký jasný příklad oné zombie firmy, která má vedle sebe firmy zdravé s mnohem lepším produktem/službou, kterým tato zombie odčerpává zákazníky a zisky. To vše jen díky tomu, že úrokové náklady této zombice jsou o něco nižší, než by byly během standardního cyklu.

Jinak řečeno, buďme velmi opatrní s hovory o kreativních destrukcích. Ty jsou plně namístě na úrovní firem a odvětví, ale často jsou velmi pochybné na úrovni celé ekonomiky. Radovat se z plošného hlubokého útlumu agregátní poptávky je jako radost ze sucha, které sice na poli zničí plevel, ale plošně s ním i pšenici.

U oněch „dobrých“ argumentů proti nízkým sazbám pak nesmíme zapomínat na to, kde pomáhají. Bez nich by oživení americké ekonomiky bylo pravděpodobněji mnohem slabší, pokud by bylo nějaké. Pokud zůstanu u příkladu s úsporami, ty by tedy byly úročeny lépe, ale „radovali“ by se z toho nezaměstnaní. Je lépe mít práci a příjem z ní spolu s nulovým úročením úspor, nebo hezké úroky bez práce?

Monetární, nebo válečný jev?

Hlavní otázka, kterou si v souvislosti s výše uvedeným můžeme klást, ale zní: Je tedy inflace válečný, nebo monetární jev? Podařilo se velkému monetaristovi přehlédnout „válečného“ slona v místnosti? Samozřejmě ne. Pan Yardeni popisuje řadu nabídkových faktorů, které vyvolávají globální deflační tlaky a proti kterým se toho nedá moc namítnout (spíše přidat). V řeči monetaristů to ale neznamená nic jiného, než že v ekonomice není s ohledem na množství zboží a služeb dost peněz.

Jak je možné něco takového tvrdit, když jsme zaplaveni likviditou? Jednoduše: Tato likvidita je jen „semenem“ (zůstanu u zemědělských příměrů), z kterého musí procesem multiplikace vyrůst „skutečné“ peníze. A ony zdaleka nerostou tak, jako dříve, K tomu se v ekonomice točí pomaleji, než bylo zvykem. Ač se to tedy může zdát jako rouhačství, z tohoto pohledu je peněžní nabídka stále nedostatečná. Dostáváme se tak po vší diskusi stejně k tomu, že centrální banky jsou kvůli nízké multiplikaci a pomalému obratu peněz stejně impotentní?

Odpověď zní: Ano a ne. V rámci toho, co je nyní považováno za přijatelné monetární nástroje, platí zatím spíše to první. Na rozdíl od fiskální politiky ale u té monetární vždy platí, že „zdroje jsou“. Jde jen o to, jak velký je tlak na jejich využití. V tuto chvíli snad o jejich odvážnějším použití vážněji uvažovat nemusíme. A mimochodem nezapomínejme na to, že to byl právě Friedman, kdo ve své době doporučoval jen těžko představitelné.