Na akcii společnosti Priceline jsme narazili před několika dny v článku o tom, že americký trh táhne jen pár „vyvolených“ akcií. Akcie ve skupině FANG, respektive Nifty Nine (kam patří i Priceline) si totiž vedou výrazně lépe, než celý index SPX. A Priceline se dostala i na nový seznam titulů doporučovaných bankou pro příští rok. No nekup to. Nebo alespoň „no nezanalyzuj to“.

Z pohledu na vývoj cen akcie této společnosti jsou jasně patrné dvě věci: Vysoká je historická návratnost, ale i volatilita. V roce 2015 si akcie zatím připisuje asi 12 % a celkově se její zisky pohybují vysoko nad celým indexem.

Zdroj: FT

Hezký růst, hezké zisky, nějaké to volné cash flow

Tržby společnosti utěšeně rostou, téměř jako podle pravítka. To samé platí o ziskovosti. ROE a ROI jsou pak na vysokých hodnotách, které bez problému pokrývají i relativně vysokou požadovanou návratnost (viz níže).

Zdroj: FT

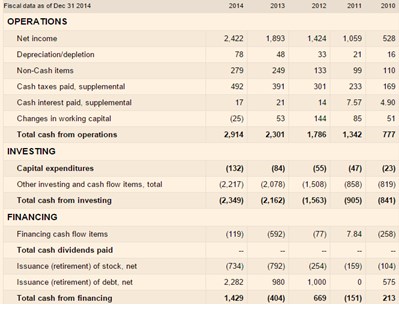

Provozní cash flow se chová podobně jako tržby a zisky – znatelně roste. V roce 2014 dosáhlo téměř 3 miliard dolarů a hravě pokrylo CapEx, který dosáhl jen 132 milionů dolarů. Jenže: Investice firmy jsou soustředěny zejména v ostatních investicích, včetně akvizic. A ty v roce 2014 dosáhly 2,2 miliard dolar, v roce 2013 2 miliard dolarů a celkově také znatelně rostou. Po celkových investicích pak byla firma stále v plusu – v roce 2013 jí zbylo asi 140 milionů dolarů, v roce 2014 to bylo 560 milionů dolarů. Jde ale částky, které už jsou znatelně nižší, než provozní tok hotovosti, či cash flow po CapEx.

Zdroj: FT

Priceline nevyplácí dividendy, už dva roky ale skupuje vlastní akcie v celkové hodnotě kolem 700 – 800 milionů dolarů. Jinak řečeno, volné cash flow dá na tyto odkupy a ještě musí něco přidat. Stalo se tak ve formě vyššího dluhu (ten v roce 2014 vzrostl dokonce o 2,2 miliard dolarů). Dosavadní letošní provozní tok hotovosti vypadá ještě o něco lépe, než minulý rok, firma ale také dál intenzivně investuje a volné cash flow bylo za 9M 2015 v záporu.

Čistý dluh společnosti je záporný (má více hotovosti než dluhů), takže „zdroje jsou“. Nicméně jde o ten typ společnosti, který sice hezky roste a hodně vydělává, ale také hodně utrácí. Pro akcionáře z toho nic neplyne a ti tak zatím vlastní vyloženě „povídkovou“ akcii. Mě osobně podobné tituly moc nesedí. Na jednu stranu jsou to ty, které mohou být oním zásahem do superčerného, na druhou stranu takových zásahů zase není tolik. Z fundamentálního hlediska je tu nebezpečí, že firma nejdříve hodně investuje proto, aby neustále rostla a pak zase proto, aby přežila, udržela to, co získala a ubránila se konkurenci. Pro akcionáře stále nic moc nezbývá, i když výsledovka vypadá stále velmi dobře a vše to hezky roste. Nicméně je také nutno zdůraznit, že Priceline patří mezi růstové firmy, které jsou fundamentálně velmi silné a generují pozitivní cash flow, což nebývá ani zdaleka pravidlem.

Valuační úvahy

Akcie má betu ve výši 1,55, což koresponduje s vysokou volatilitou patrnou z prvního grafu a znamená to, že titul je významně rizikovější, než akcie „průměrná“. Požadovaná návratnost se s takovouto betou pohybuje kolem 10,83 %, což je samozřejmě dost. Kapitalizace se nyní nachází na 62,2 miliardách dolarů. Co to dohromady znamená?

--Pokud bychom se kapitalizaci snažili ospravedlnit na základě volného cash flow z roku 2014 (oněch 560 milionů dolarů), museli bychom předpokládat, že toto cash flow poroste dlouhodobě o 10,45 % ročně. Jinak řečeno, očekávaný dlouhodobý růst je velmi blízko požadované návratnosti, což znamená, že valuace je velmi, velmi našponovaná.

--Kdyby firma dovedla v dohledné době volné cash flow téměř zdvojnásobit (dosáhlo by 1 miliardy dolarů), muselo by na ospravedlnění současné kapitalizace růst asi o 10,15 %. Tedy žádná velká změna a stále se pohybujeme hluboko v oblasti pohádek na dobrou noc.

--Co kdyby firma nyní teoreticky eliminovala všechny ostatní investice a krátkodobý standard volného cash flow by se dostal až na 2,8 miliard dolarů? Kdyby tato částka rostla dlouhodobě o 8,5 %, její současná hodnota by se rovnala současné kapitalizaci. I takové implikované tempo růstu je hodně vysoko – společnost by jej teoreticky měla udržet do nekonečna, prakticky po několik desítek let!

Neříkám, že se pohádky nemohou naplnit a že pro sázky na ně není nikdy prostor. Pokud na ně máme chuť, je dokonce možná právě Priceline dobrou volbou díky její současné fundamentální síle (viz výše). Ale třeba i s ohledem na poslední obrázek ve mne výše uvedený příběh a ani jeho nejoptimističtější verze mnoho nadšení nevyvolávají. Oním obrázkem je vlastně tabulka od , která ukazuje očekávaný vývoj „pokoj-nocí“ v USA a Evropě u Priceline a jejích konkurentů.

Priceline bude podle těchto projekcí (které se samozřejmě nemusí naplnit) dále růst, jde jen o to, jak rychle. Její pokoj-noce by totiž měly ve středně dlouhém období vzrůst cca o 9 % ročně. Pokud bychom počítali s průměrným růstem cen ve výši 1 - 2 %, jsme co se týče růstu celé firmy (předpokládejme, že ostatní aktivity porostou podobně) na valuačních scénářích popsaných výše. Nyní stačí už „jen“ aby cash flow rostlo stejným tempem a tato tempa růstu společnost udržela ještě pár desítek let. Velký, i když asi ne nemožný optimismus. Tak dobrou noc.