Do minulého roku vstupovali někteří investoři a analytici s úvahami o tom, že evropské akcie by si měly vést lépe než řada jejich kolegyní na vyspělých trzích. K tomuto názorovému proudu jsem od počátku patřil i já a i proto bych téma dnes rád aktualizoval.

Příčinou onoho pozitivního pohledu na Starý kontinent byly jednak relativně nižší valuace, ale hlavně potenciál pro růst zisků. Ty se totiž stále nacházely hluboko pod předkrizovými maximy, zatímco v USA už jsou vysoko nad nimi. Pokud by tedy eurozóna procházela tradičním cyklem dohánějícím vývoj v USA, zisky by tu prudce rostly. A pokud by neklesalo PE, rostly by tak i ceny evropských akcií. K tomu přidejme politiku ECB a rovnice vychází jasně. Realita byla ovšem (samozřejmě) poněkud pestřejší. Podstatné ale je, zda je jádro popsaného investičního příběhu stále relevantní, či ne. Jinak řečeno, zda čelíme jen problému s načasováním, či v jádru pomýlené úvaze.

Tématu se v jedné ze svých posledních úvah věnuje i Natixis. Jeho shrnutí celé věci je takové, že pro akcie v eurozóně hovoří fundament, ovšem proti stojí zhoršování ekonomické situace v USA, slábnoucí ekonomika Japonska a Číny, krize v zemích specializujících se na vývoz komodit a na EM obecně. Podle tohoto pohledu by tak měl v Evropě probíhat určitý souboj mezi fundamentem a sentimentem. První by měl tlačit ceny nahoru, druhý dolů.

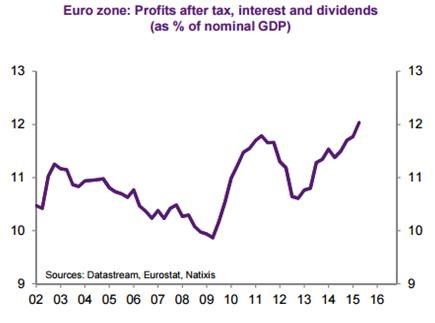

Pozitivní protiargument k nastíněné tezi by mohl znít tak, že pokud na tom bude zbytek světa zle a na globálním trhu ale bude stále hodně likvidity, mohlo by to celé hrát Evropě do karet namísto toho, aby jí to uškodilo. Místo plošné averze k rizikovým aktivům by se totiž mohla projevit známá (a nutno říci že často také zrádná) honba za výnosy. Evropské akcie by se tak staly její „obětí“. Jelikož je ale jejich fundament zdravý, honba za výnosy by tu alespoň zpočátku dělala čistě dobrou práci. O obecném zdraví akciového fundamentu v Evropě pak svědčí třeba to, že zisky se skutečně pohybují pozitivním směrem:

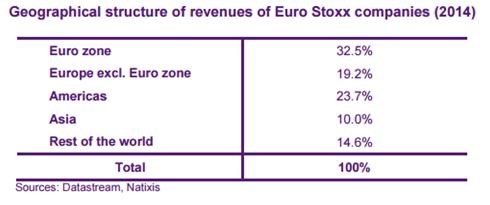

Čekají nás tedy v eurozóně jen samá pozitiva a sociální, respektive akciové jistoty? Určitě ne. Onen můj protiargument vyžaduje, aby Evropa byla bezpečným přístavem podobně, jako USA. Do něj má ale stále poněkud daleko, takže evropská honba za výnosy vyvolaná globálním pesimismem nebude nic velkého. A Natixis navíc pravděpodobně podceňuje vývoj v rozvíjejících se zemích. Z následující tabulky vidíme, že 10 % tržeb firem z indexu EuroStoxx je generováno v Asii, u německých firem (které jsou asi hlavním lákadlem domácích investorů) je to více. Jen 32 % tržeb je generováno v samotné eurozóně.

Právě potenciální problémy v rozvíjejících se zemích a zejména v Číně hrozí tím, že nebudou působit jen přes sentiment, ale i přímo přes fundament. Mohli bychom tvrdit, že nejde o žádnou černou labuť, jde naopak o opeřence dobře známého s peřím bílým jako sníh. Tudíž by už měl být odražen v cenách akcií. Což asi bude, to ale neznamená, že nyní tyto ceny budou růst. Udržitelný růst je pravděpodobně podmíněn tím, že tato labuť odletí, či se alespoň bude jasně připravovat k přesunu do jiných krajů. Což nám v případě Číny celý obrázek posouvá od evropského akciového optimismu ke znatelné zdrženlivosti.