Mým tipem na „data týdne“ je na pátek naplánovaný růst HDP eurozóny za Q4 minulého roku a na ten samý den naplánované zveřejnění růstu maloobchodních tržeb v USA v lednu. Při pohledu na očekávaný vývoj v eurozóně mě napadá otázka: Kdo by ještě nedávno čekal, že její růst bude vyšší než růst americké ekonomiky a navíc mu nebudou dominovat tradiční tahouni, ale periferní premiant, na kterého můžeme pasovat Španěly?

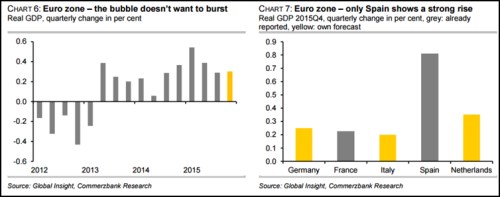

V prvním z následujících grafů je čtvrtletní změna HDP eurozóny včetně Commerzbankou očekávané hodnoty pro Q4. Nejde o žádný zářný výsledek (meziročně 1,5 %), ale na standardy nastavené v pokrizovém období také o žádný propadák. Druhý graf pak porovnává, jak se snaží jednotlivé země (šedě vyznačené ekonomiky už svá čísla zveřejnily, žlutě vyznačené tak učiní v pátek).

Tempo, kterým nyní uhání španělská ekonomika, je v kontextu celé eurozóny naprosto výjimečné. A přispívá k tomu jak síla Španělů, tak relativní slabost ostatních. Což vede k otázce, zda Španělsko náhodou „nekrade“ poptávku (tj. komoditu nejvzácnější – viz předchozí příspěvek) od jiných evropských ekonomik.

Podle některých analýz je odpověď kladná. Ovšem vzhledem k tomu, že tak nečiní manipulací kurzu, není namístě hovořit o krádeži, ale o férové soutěži a s ohledem na pokrizové roky i těžce vydřenému vítězství. I když jen částečnému, protože španělská nezaměstnanost je stále velmi vysoko. A je mimochodem otázkou, zda Německo s jeho „univerzálními“ ekonomickými recepty počítalo a počítá s možností, že mu periferie začne vážně konkurovat.

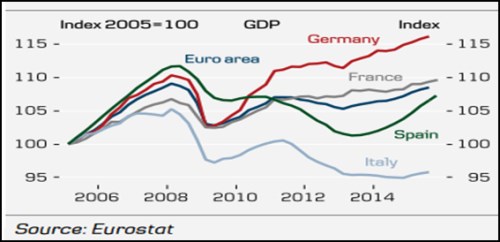

Další graf ukazuje dlouhodobější vývoj HDP a odhady pro jeho vývoj v roce 2016 od Danske Bank. V první řadě vidíme, že ve srovnání s rokem 2005 je na tom Německo stále výrazně nejlépe. Asi nejpozoruhodnější je pak srovnání Itálie se Španělskem, i když se zdá, že i Italové by konečně mohli začít dosahovat nějakého ekonomického růstu. Právě díky nim by pak na tom mohl být i růst celku letos lépe, než loni:

Natixis nedávno přišel s analýzou, ve které tvrdil, že eurozóna se může dokonce stát ostrovem stability. Šlo by o velký a rychlý posun z jednoho extrému do druhého, ale když se nad tím zamyslíme, nemusí jít o příliš přehnané tvrzení (či přání). Bohužel ale ne proto, že by eurozóna nějakým dramatickým způsobem posílila svou vnitřní integritu. Pokud by se oním ostrovem skutečně stala, bylo by to hlavně proto, že zbytek globální ekonomiky by na stabilitě ztratil. Takže buďme opatrní s tím, co si přejeme.

Každopádně nás podobné úvahy zas a znova vrací k tomu, zda si evropské akcie nakonec přece jen nepovedou znatelně lépe, než jejich protějšky v USA a jinde. Pokud by za sebou měla eurozóna pověst bezpečného přístavu, její momentální relativní stabilita by k sobě mezinárodní investory pravděpodobně skutečně přitahovala jako magnet. Nicméně eurozóna obecně za bezpečný přístav považována není, takže popsaný efekt asi sám o sobě nijak výrazný nebude.

Pokud by se pak zhoršovala zejména situace v USA, budeme pravděpodobně opět svědky zarážejícího jevu, kdy peníze potečou tam, odkud pramení problémy. V extrému byl tento jev patrný při přetahované o dluhových stropech – investoři tehdy utíkali k amerických dluhopisům bez ohledu na to, že ona přetahovaná přímo ohrožovala likviditu americké vlády.