Brazilská ekonomika se topí v problémech a směřuje k nejhorší recesi za posledních sto let. Hlava státu největší latinskoamerické ekonomiky bude po skončení karnevalových oslav v příštím týdnu opět čelit procesu obžaloby. Zářnou rychlostí se jedna z nejrychleji rostoucích rozvíjejících se zemí přeměnila v rozvíjející hospodářství se zdaleka největším rozpočtovým schodkem v loňském roce, tedy až na Saudskou Arábií těžce postiženou propadem cen ropy. Nepopulárním opatřením se tak Brazílie nyní jednoduše nevyhne. Když však prezidentka Dilma Rousseff na první letošní schůzi kongresu apelovala na zákonodárce, aby s cílem zaplnit díru ve veřejných financích schválili zvyšování daní a to včetně opětovného zavedení daně na finanční transakce, kterou Brazílie zrušila v roce 2007, opoziční kongresmani hlavu státu jednoduše vypískali…

Brazilská měna by se dle názoru některých ekonomů s ohledem na rostoucí politickou a rozpočtovou krizi v zemi měla na základě fundamentů obchodovat spíše blíže 5 reálům za dolar než současné úrovni kolem 4 reálů za dolar. Jeví se tak jako ideální kandidát pro krátké pozice. To jediné, co v současnosti drží hedge fondy s ohledem na zaujímání krátkých pozic na brazilskou měnu na uzdě, jsou jednak vysoké brazilské úrokové sazby (referenční sazba Selic nyní odpovídá 14,25 procentu), které short pozice prodražují a dále potom intervence tamní centrální banky bohatě vybavené rezervami. Brazílie totiž disponuje jedněmi z největších devizových rezerv na světě ve výši zhrubna369 miliardy dolarů.

Dalším faktorem, který potenciálně pomáhá reálu přežít, je kolaps zahraničního obchodu, přičemž dovoz se v posledních měsících smršťuje daleko rychleji než vývoz. To následně vede k pozitivní obchodní bilanci, která by mohla pomoci k omezení ztrát brazilské měny. Nicméně reál zůstává extrémně citlivý ne veškeré vnější faktory, jako je například devalvace čínského renminbi. Čína je totiž jedním z největších brazilských obchodních partnerů. Brazilské hedge fondy z velké čísti považují tamní měnu za nadhodnocenou.

USDBRL za posledních 5 let.

Ačkoliv úroveň kolem 4,35 reálu za dolar by byla historickým nominálním minimem, nemuselo by zdaleka jít o konečné dno, na které by brazilská měna proti dolaru mohla spadnout. V porovnání s rokem 2002, kdy se reál naposledy podíval na rekordní minima, je současná ekonomická situace v zemi mnohem horší, reál ale zůstává v reálném vyjádření silnější. Před třinácti lety bylo slabost měny dílem pesimismu kolem zvolení levicového prezidenta Lula da Silvy, který se nakonec projevil jako daleko větší přítel trhů, než se obecně očekávalo. I z toho důvodu lze odhadovat, že brazilská měna má stále prostor k oslabení. Pokud by reál plul volně bez intervenčních zásahů Brazilské centrální banky, odpovídala by jeho reálná hodnota zhruba 5,45 reálů za dolar.

Jak vyplývá z průzkumu Brazilské centrální banky, většina ekonomů očekává v letošním roce propad tamního hrubého domácího produktu o více než 3 procenta. Inflace by se měla v roce 2016 pohybovat na úrovni 7,3 procenta, což je nad cílovým pásmem centrální banky v rozmezí 4,5 procenta plus minus dva procentní body.

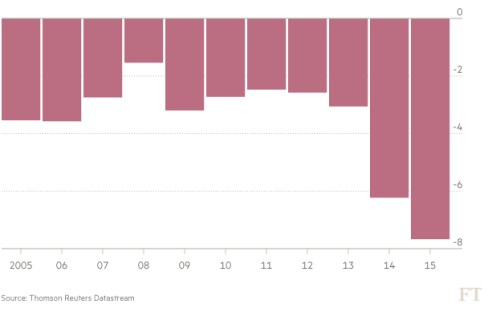

Brazilský fiskální deficit v % HDP

Zdroj: FT, BBG