Téma „monetárního“ rozdávání peněz lidem se prolínalo několika mými posledními příspěvky. Shodou okolností v dnešních Hospodářských novinách nalezneme rozhovor s Mojmírem Hamplem z ČNB a zdá se, že se této možnosti (jde o jednu z variant peněz z vrtulníků) úplně neuzavírají ani v ČNB. Myslím, že je to dobře a jsem si jist, že je dobře o této variantě začít intenzivně hovořit (pro jeden z důvodů viz konec této úvahy).

Cesta nejmenšího odporu nemusí být ta nejlepší

Jak známo, centrální banky se během krize a v pokrizových letech uchýlily k některým krokům, které byly dříve považovány za netradiční, nyní si na ně už docela zvykáme. V první řadě šlo o nákupy aktiv – kvantitativní uvolňování, měnové potyčky a nyní na scénu vstupují záporné sazby. Já sám se domnívám, že nákupy aktiv přinesly více dobrého než zlého. Vyčítat jim lze to, že na některých trzích se (nejen) kvůli nim dostaly ceny poměrně vysoko. Na druhou stranu určitě nečelíme plošným bublinám, jak je nám někdy předestíráno a tam, kde možná jsou, by mohly být i bez QE.

Používání negativních sazeb vidím skeptičtěji. Mohli bychom tvrdit, že jejich stlačení pod nulu je tou nejpřirozenější reakcí na to, že ve světové ekonomice je převis (zamýšlených) úspor nad (zamýšlenými) investicemi. Cena úspor by v takovém případě měla klesat, klidně i pod nulu. Moje obava spočívá krátce řečeno v tom, že podobné přehazování polarit, může mít mnohem více pověstných nezamýšlených důsledků, než aktivity typu QE. Obojí můžeme ale ve srovnání s rozdáváním peněz označit za jasnou cestu nejmenšího odporu.

Jaké jsou výhody přímého rozdávání peněz lidem? Argumentaci bychom si neměli zlehčovat tím, že se budeme odkazovat na těžké váhy ekonomie, ale přece jen stojí za to nejdříve zmínit, že o této metodě hovořil i Milton Friedman. A jeho asi nelze vinit z toho, že by prosazoval něco, co v míře větší než nutné omezuje svobodu a tržní ekonomiku. A v podobném duchu se nese to, co považuji za hlavní výhodu této metody: Je relativně spravedlivá a těží z ní lidé a ne v první řadě finanční sektor. Právě on (a ne centrální banky) byl hlavním strůjcem problémů, ze kterých se doposud světová ekonomika snaží vzpamatovat. A je trpkou ironií osudu, že pokrizové záchranné kroky mnohdy prospívaly právě jemu (hovořím nyní přirozeně zejména o USA, Velké Británii a některých dalších velkých ekonomikách).

Rozdávání peněz by pak mohlo být i čistě ekonomickým úderem přímo na hlavičku. Pokud by bylo provedeno správně, mělo by se projevit na tom nejlepším místě – na spotřebě domácností. Nikdo by tedy neparazitoval na poptávce jiné země kurzovými intervencemi a měnovými potyčkami, každý by si hýčkal domácí poptávku, tedy komoditu nejvzácnější.

Relativní spravedlnost, efektivita a neparazitování na jiných by asi byly mé hlavní argumenty pro. Proti jsou možná technické záležitosti, které by ale měly být v moderních digitalizovaných ekonomikách řešitelné. Pro někoho jsou pak podobné experimenty sypáním peněz na „reálné“ problémy. Jenže současné problémy v globální ekonomice jsou do značné míry monetární povahy a použití efektivního monetárního léku navíc vůbec nevylučuje potřebné změny v jiných oblastech (s předpokladem naší zodpovědnosti – bez něj se neobejdeme nikde). A pak tu je samozřejmě strach z hyperinflací. K tomu zde z prostorových důvodů uvedu ale jen to, že bychom měli bojovat v právě probíhající válce a ne v té, která dávno skončila.

Vrtulníky nebudou potřeba. Snad

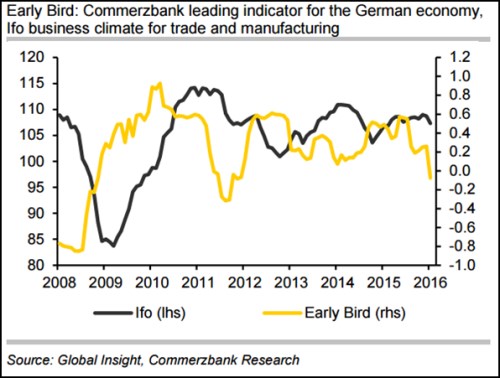

Jak jsou podobné úvahy relevantní se ukáže i tento týden. Z našeho hlediska je dost podstatný vývoj v Německu. V úterý se dozvíme, jak na tom je únorové Ifo. v následujícím grafu ukazuje, že její indikátor „ranní ptáče“ se stále pohybuje prudce dolů. To naznačuje, že ani Ifo nebude žádným pozitivním překvapením a celkově nemíří Německo optimistickým směrem. Rád bych, aby výše zůstalo pouze teoretickým přemítáním, ale globální i lokální vývoj jasně ukazuje, že tomu může být jinak. Dovedli bychom vůbec uvažovat o tom, že bychom vyzkoušeli něco nového, co má ale slušnou šanci na úspěch?