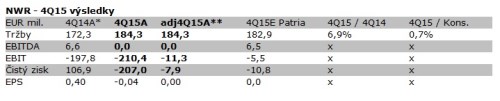

Společnost oznámila, že ve 4Q15 dosáhla nulového provozního zisku EBITDA (0,0 mil. EUR) a současně utrpěla čistou ztrátu ve výši -207 mil. EUR. Čistá ztráta je ale nafouknuta nehotovostním odpisem aktiv téměř ve výši 200 mil. EUR. Pokud zisky o odpis očistíme, pak jsou na provozní úrovni jen mírně slabší ve srovnání našimi odhady, přičemž konsensuální odhady jsme neměli k dispozici. Náklady na vytěženou tunu tak ve 4Q15 zřejmě lehce převýšily náš odhad 63 EUR/t.

* výsledky za 4Q14 byly ovlivněny odpisem DHM (-183 mil. EUR) a zisky z kapitálové restrukturalizace (+367 mil. EUR); ** výsledky za 4Q15 byly ovlivněny odpisem DHM (-199 mil. EUR) a zisky z přecenění konvertibilního dluhu (+20 mil. EUR)

Tradičně podstatnější (tentokrát pozitivní) informací z výsledků je ovšem vývoj čisté hotovosti, kterou společnost během 4Q15 dokázala navýšit o +29 mil. EUR a dostat zpět úrovně z konce 2Q15 k 86 mil. EUR.

V provozu firma získala více než +34 mil. EUR, když prodala téměř 300 tis. tun uhlí ze svých skladových zásob (+22 mil. EUR) a snížila své pohledávky (+22 mil. EUR). Poučeni i z vývoje v letošním roce ale víme, že snaha „optimalizovat“ pracovní kapitál má své limity, a že po kvartálech s kladným příspěvkem (např. díky zrychlení faktoringu pohledávek), jako byl 2Q, či 4Q15, přichází čtvrtletí, kdy je naopak pro zachování provozu potřeba uhradit závazky (viz 3Q15) a hotovost zase poklesne. Celkový stav hotovosti tak ke konci roku dosahoval +86 mil. EUR a čistý dluh pak 298 mil. EUR. Připomeňme, že hotovostní zůstatky musí převýšit +40 mil. EUR k dodržení podmínek čerpání super seniorní kreditní linky (SSFC) i úvěru od ECA, resp. vyhnutí se jejich předčasnému splacení.

A právě o dočasném zmírnění podmínky min. 40 mil. EUR hotovosti na účtech chce se svými věřiteli nyní jednat. Cestu k dosažení dohody by podle CEO mělo usnadnit i rozhodnutí dosavadního většinového vlastníka - skupiny CERCL – odejít ze skupiny , a svůj podíl bezúplatně převést na ostatní akcionáře . Fakticky toto lze provést např. převodem akcií na společnost a jejich následným zrušením. Nadpoloviční většinu akcií by po takové transakci drželi nově její věřitelé.

CEO skupiny Gareth Penny také připustil, že ze (stále) probíhajících jednání se zákazníky o cenách uhlí pro letošní rok je stále více zřejmé, že prostředí nízkých cen uhlí bude přetrvávat, resp. ceny mohou i dále poklesnout, což by znamenalo, že by ztrácela hotovost po několik dalších let.

Náš názor:

Celkově hodnotíme dnes zveřejněné hospodářské výsledky jako neutrální. se sice podařilo naplnit své dřívější indikace o zlepšení hotovostní pozice, což je mírně pozitivní zpráva. Na druhou stranu fakt, že CEO společnosti otevřeně připustil nižší (realizované) ceny uhlí v letošním roce, se svým negativním vlivem na hotovostní pozici, poslední zbytek optimistů zřejmě nepotěší.

Podle našeho názoru by totiž ani udržení cen z loňského roku (90 EUR/t a 50 EUR/t) nemělo stačit k vyrovnanému hotovostnímu hospodaření . Dle vývoje světových uhelných benchmarků se navíc domníváme, že průměrné ceny pro letošní rok by měly poklesnout k 77 EUR/tunu, resp. 45 EUR/t. Takové ceny by pak s velkou pravděpodobností vedly k vyschnutí veškeré likvidity společnosti již během letošního roku.

Vzhledem k posledním poklesům cen koksovatelného i energetického uhlí tak zůstáváme u našeho názoru, že dojde hotovost již během letošního roku a dalšímu kolu “restrukturalizace“ se všemi dalšími negativními následky pro držitele akcií i dluhopisů se dá jen stěží vyhnout.