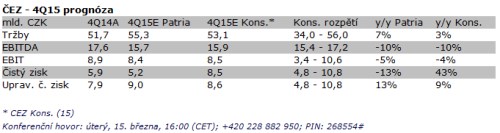

zveřejní svá čísla za 4Q15 v úterý 15. března. Tržby by v celém roce 2015 měly proti roku 2014 poklesnout, kvůli meziročně nižší realizované ceně elektřiny (39,5 EUR/MWh v roce 2015 proti 44,5 EUR/MWh v roce 2014). Navíc se odstávka většiny dukovanských bloků ve 4Q15 podepíše na provozním zisku EBITDA i na ziskových maržích.

ČEZ ovšem společně s výsledky za 3Q15 (podruhé) snížil i svůj cíl pro provozní zisk EBITDA v loňském roce z 68 mld. Kč na 64 mld. Kč. Problémy v Dukovanech i zpoždění v uvedení do provozu vybraných uhelných bloků jsou tak v ceně akcií již zohledněny. My tedy očekáváme, že skupina mírně překoná svůj (2x snížený cíl) pro EBITDA, a v samotném 4Q15 dosáhne provozního zisku před odpisy a amortizací okolo 15,7 mld. Kč (64,2 mld. Kč v roce 2015). Navzdory našemu očekávání meziročně mírně vyšších tržeb (+7 %), počítáme se zhruba 10% meziročním poklesem EBITDA, když klesnout by měla provozní marže vlivem výpadku Dukovan (počítáme 29 % vs. 33 % ve 4Q14). Čistý zisk by pak mohl dosáhnout výše 5,2 mld. Kč (bez daňové vratky). S konsensuálními odhady není snadné naše čísla konfrontovat, když není zřejmé, nakolik odhady ostatních analytiků obsahovaly i započtení daňové vratky (3,8 mld. Kč).

Právě vrácení (větší části) darovací daně z obdržených emisních povolenek z let 2011 a 2012 ve výši 3,8 mld. Kč by mělo pomoci ke splnění loňského cíle pro upravený čistý zisk (27 mld. Kč), když v samotném 4Q15 předpokládáme upravený čistý zisk ve výši 9,0 mld. Kč. Jakkoliv daňová vratka podle nás splňuje spíše charakter jednorázové operace, v minulosti uvedl, že její výši započte do upraveného čistého zisku. Následkem tohoto by pak mohla být i letos vyplacena dividenda ve výši 40 Kč na akcii. Návrh na dividendu ovšem zřejmě přijde později v letošním roce, až s blížící se valnou hromadou (počítáme s návrhem 35-40 Kč na akcii).

Podle toho, co jsme mohli pozorovat v doposud proběhlých výsledcích jiných regionálních energetik (RWE, , , Tauron...) považujeme za riziko pro výsledky případné odpisy části hodnoty vybraných elektráren. Odpisy jsou ovšem nehotovostního charakteru. Naopak základnou pro výpočet dividendy je o (případné) odpisy upravený čistý zisk, tj. ani možné odpisy, ke kterým ve 4Q15 přistoupila většina regionální konkurence, by nemusely znamenat příliš velké negativní překvapení.

Pozornosti investorů by neměly uniknout především ziskové cíle pro letošní rok. My očekáváme, že by se mohl pokusit o reparát loňského roku a i díky plánovanému růstu výroby oznámit relativně slušná a ambiciózní čísla – předpokládáme min. 65 mld. Kč jako cíl pro letošní EBITDA (přičemž konsenzus dle agentury Bloomberg ukazuje na 63,3 mld. Kč). Vyšší plánovaná výroba by tak mohla částečně zmírňovat efekt dalšího poklesu zajištěné ceny elektřiny (35,0 EUR/MWh z 39,5 EUR/MWh v roce 2015). Zajímavým může být i další posun v tendru o aktiva Vattenfall v Německu.

Kompletní analýza v PDF v ANJ - ZDE.