Máme před sebou „předstihový“ týden. V úterý bude totiž zveřejněno čerstvé Ifo a ZEW index, zlepšení v německé ekonomice ale radši nečekejme, protože bychom pravděpodobně byli zklamáni. Podobné to je s německým PMI za březen a PMI eurozóny (zveřejněny budou ve středu).

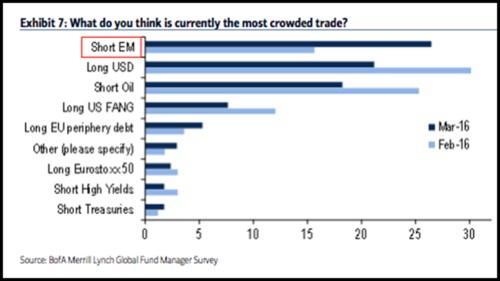

Short EM!

Koulí na noze eurozóny a Německa je více, kandidátkou na tu nejtěžší je asi jednoznačně vývoj v EM a zejména v Číně. Jak vypadá výhled v této oblasti? Podívejme se dnes na jeden netradiční indikátor: BofAML před několika dny zveřejnila výsledky posledního průzkumu mezi investory. Následující tabulka ukazuje, že „short EM“ je v současné době „nejnašlapanějším“ obchodem na světě (tmavě modrý sloupec). Před měsícem byl tento short až na třetím místě, znatelně populárnější byla sázka na dolar a krátké pozice na ropě. Pokud bychom tedy na další vývoj soudili podle pozic a sázek investorů, na EM jen tak k obratu nedojde a eurozóna i Německo budou dál zápasit:

Evropskou skepsi potvrzuje i to, že dlouhé pozice na EuroStoxx patří mezi nejméně atraktivní sázky a jejich atraktivita ve srovnání s minulým měsícem ještě klesla. Evropský optimismus bychom z uvedeného dostali snad jen v případě, když bychom se na ony sázky dívali kontrariánsky.

Mimochodem povšimněme si, že ještě méně atraktivní než evropské akcie jsou krátké pozice na amerických vládních dluhopisech a krátké pozice na dluhopisech s nízkým ratingem. V prvním případě to pravděpodobně znamená, že investoři nečekají žádné zářné zlepšení americké ekonomiky a vládní obligace tak pro ně stále zůstávají atraktivním aktivem i při relativně nízkých výnosech. Neochota otevírat krátké pozice na dluhopisovém braku je pro interpretaci těžší. Připomeňme si totiž, že tento trh byl ještě nedávno považován za slabý článek amerického a snad i globálního finančního systému. Že by trhy takovému pohledu (už) nevěřily? Překvapivý je v této souvislosti i velký rozdíl mezi popularitou obchodu „short ropa“ a „short junk dluhopisy“, protože tyto dva trhy se drží poměrně pevně za ruku.

Německo daleko, daleko za Čínou

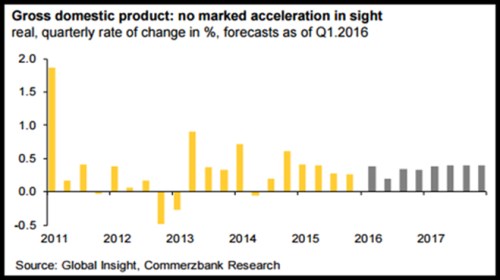

Vraťme se ještě k Německu, které nám je ekonomicky velmi blízko. Výše uvedený „sázkařský“ pohled je tedy skeptický, na závěr se ještě podívejme na čerstvé projekce od . Banka čeká, že Německá ekonomika letos poroste jen o 1,3 %, určitě zlepšení by mělo nastat v roce příštím (viz graf se čtvrtletním vývojem produktu). Tahounem poptávky a ekonomiky zůstává domácí a veřejný sektor, tomu prvnímu by měla svědčit nízké nezaměstnanost. Problém je na straně EM (exportů) a investic.

Současný vývoj tak podle mne hezky ukazuje stinnou stránku toho, že Německo je exportní lokomotivou. A všimněme si, že v problémech jsou nyní ne náhodou obě globální exportní lokomotivy – Německo i Čína. V případě té druhé se ale už běžně hovoří o tom, že její předchozí model je neudržitelný, úspěch je dán jen tím, jak rychle se povede přejít na model nový, tažený domácí poptávkou. V Německu se o nějaké změně modelu v podstatě neuvažuje (alespoň co je mi známo). Jinak řečeno, Němci si stále myslí, že mohou a jsou schopni dál stahovat poptávku a zaměstnanost ze zbytku světa k sobě. A recyklovat své úspory tím, že zbytku světa budou na své zboží půjčovat. Takový model ale udržitelný není už proto, že půjčovat někomu nelze donekonečna (což by právě u našich sousedů měli dobře vědět). V určitém smyslu je tedy Německo daleko, daleko za Čínou.