Věnuji se nyní analýze evropské ekonomiky a narazil jsem přitom na řadu jejích porovnání s ekonomikou americkou. Některá z nich jsou poměrně zavádějící a důvod je stejný jako u negativních porovnávání s Japonskem. Jednoduše řečeno, tímto důvodem je demografický vývoj. V případě Japonska dochází k poklesu populace v produktivním věku už od devadesátých let. Pokud to vezmeme v úvahu, jeho ekonomické výsledky nevypadají ani zdaleka tak špatně, jak by se zdálo podle prostého pohledu na růst celé ekonomiky. Eurozóna čelí mírnému poklesu populace v produktivním věku od roku 2008, ale Spojené státy ne (a tempo růstu jejich ekonomiky přesto zpomaluje).

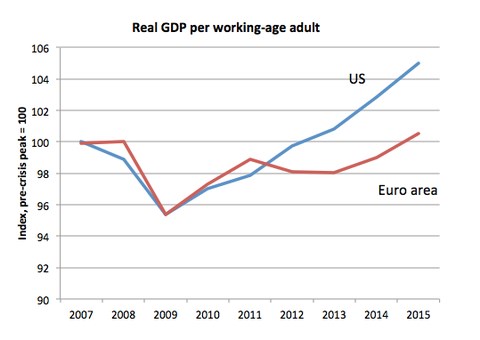

Když vezmeme výše uvedené v úvahu a porovnáme pokrizový vývoj v Evropě a USA, je na tom první jmenovaná ekonomika stále dost špatně, ale zase ne tak zle jako při pohledu na celkový růst (v grafu je vyznačen vývoj reálného produktu děleného populací v produktivním věku):

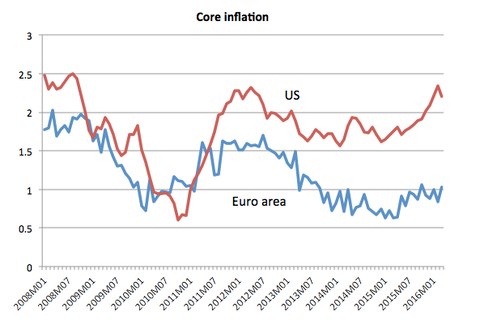

Vidíme také, že mezera mezi oběma ekonomikami se nezačíná rozevírat hned po finanční krizi, ale až v letech 2011–2012. Tedy v době, kdy oživení americké ekonomiky pokračovalo, zatímco eurozóna spadla do další recese. Šlo o stejné období, kdy inflace v eurozóně definitivně spadla hluboko pod inflační cíl, zatímco v USA byl vývoj rozdílný:

K čemu v letech 2011 a 2012 vlastně došlo? V Evropě probíhalo tvrdé fiskální utahování, ale to samé platilo v USA. Velký rozdíl ovšem nalezneme v oblasti monetární politiky. ECB naprosto pomýleně zvedla sazby a odmítala plnit svou roli věřitele poslední instance. Dluhová krize se tak změnila v paniku a strach z nedostatečné likvidity finančního systému. Vše se zlepšilo, když Mario Draghi promluvil o tom, že „udělá vše, co bude třeba“. Tím stabilizoval evropské dluhopisové trhy a následně došlo i ke zmírnění fiskální konsolidace.

Je tedy zřejmé, že negativní ekonomický vývoj v eurozóně lze jednoduše spojit s chybami na straně ekonomické politiky, které poslaly hospodářství eurozóny do kolen. A v pasti likvidity je zotavení z podobných chyb velmi složité. Pokud by pak v USA probíhala monetární politika podle rad těch, kteří kritizovali Bernankeho, vypadala by tam situace podobně.

Zdroj: NYTimes