Inflace v USA bude asi hlavní „datovou“ událostí tohoto týdne. Čerstvá dubnová čísla budou zveřejněna v úterý. Čeká se, že jádrová inflace se udrží zhruba na dříve nastavené úrovni 2,2 % (meziročně), celková inflace se zvýší kvůli cenám paliv (čeká se 1,1 % meziroční cenový růst). V dalších měsících je pravděpodobné mírné zvyšování inflace, ale k žádným cenovým šokům by docházet nemělo.

Inflace je pro trhy klíčovou informací kvůli tomu, že určuje monetární politiku Fedu (s kterým se podle známého rčení nebojuje). Výše uvedené ale pravděpodobně žádný výrazný posun v jeho smýšlení nevyvolá. Klíčovou roli nyní v tomto smyslu hraje spíše trh práce a mzdové tlaky. A s tím, jak se blíží prezidentské volby, se také množí úvahy o dopadu jejich průběhu na Fed. Tomuto tématu bych se dnes rád věnoval a to nejdříve následující otázkou: Co pro politiku Fed znamená rostoucí popularita Donalda Trumpa?

Sazby a Trump

Odpověď na uvedenou otázku je oříškem, což je ale v této oblasti asi typické. Mohli bychom totiž tvrdit, že klidu a vyrovnanosti trhům tento kandidát určitě nepřidává. Jeho stále úspěšnější tah na prezidentskou branku by tak měl být argumentem pro větší opatrnost při zvyšování sazeb a pro delší období uvolněné politiky. Na druhou stranu jsou některé návrhy tohoto politika jednoznačně inflační. Na mysli mám zejména jeho velice kreativní vnímání toho, jak by měly být spláceny vládní dluhy. A obecně platí, že nejlepším receptem na inflaci je populistický politik (jenže to je zvednutí inflace, které si nepřejeme ani pokud jsme chyceni v pasti likvidity).

Fed by se tedy v případě Trumpova vítězství asi nejdříve snažil zachránit co se dá, ale také by hodně vzrostla pravděpodobnost toho, že bude muset dojít k prudkému obratu jeho politiky. Což se zpětnou vazbou vyšší nejistoty vrací do ještě větší potřeby zachraňovat, co se dá. Někteří investoři se v této souvislosti poukazují na to, že prezidenti mají ve skutečnosti mnohem menší vliv na trhy, než jaký se jim přisuzuje. Obávám se ale, že „tentokrát by to bylo jinak“.

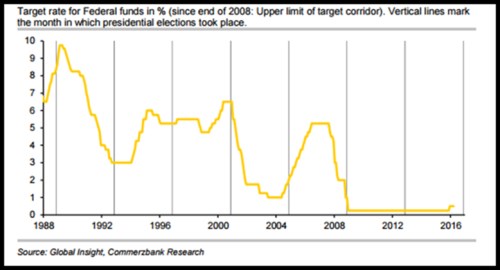

Před volbami se sazby (ne)zvyšují

Pokud se budeme dál pohybovat v této politicko – ekonomické rovině, pro nezvyšování sazeb před volbami hovoří i údajné pravidlo „Fed před volbami sazby nezvedá“. Problém je jen s tím, že toto „pravidlo“ vlastně vůbec pravidlem není. S pomocí je to rychle patrné z následujícího obrázku:

Před posledními sedmi volbami byly sazby zvyšovány třikrát, takže i když je vodítko „před volbami ne“ lákavé, chytat bychom se ho asi neměli. V tuto chvíli se přitom řada ekonomů domnívá, že Fed letos zvedne sazby ještě v září a pak už dá až do konce roku pokoj. Jak to hodnotit? Pro trhy a Hillary Clintonovou by bylo nejlepší, kdyby Fed zvedl sazby vícekrát. Muselo by to být ale „dobré“ zvýšení, které by reagovalo na prudce se zlepšující ekonomickou situaci. K tomu téměř určitě nedojde. Pro Donalda Trumpa by bylo nejlepší, pokud by Fed nezvyšoval sazby vůbec, protože to by znamenalo, že z ekonomiky chodí špatná data a on tak může z „blbé nálady“ vytěžit jemu vlastní maximum. K tomu možná dojde.