Čtvrteční WSJ píše o tom, že George Soros se po delším období medvědího spánku probudil a otevřel několik sázek, jejichž nosným tématem jsou obavy ze zhoršování situace v globální ekonomice. Od tohoto investora jsem se nedávno snažil přelouskat jeho „The Alchemy of Finance“, ale poměrně brzy jsem to vzdal. Jeho způsob uvažování s tím mým prostě nesouzní. Jednou z jeho klíčových myšlenek je ale vzájemná propojenost trhů a reálné ekonomiky a to oběma směry. S tím se nedá než plně souhlasit, i když to možná nemusíme nazývat nějakými exotickými názvy (Soros používá slovo „reflexivita“). Podle mne úplně stačí si uvědomit, že na trzích a v ekonomice funguje staré dobré sebenaplňující se proroctví.

BusinessWeek kdysi o Sorosovi psal jako o „muži, který hýbe s trhy“. Což může být do určité míry pravda a celá věc tak dostává úsměvný nádech. Investorův koncept „reflexivity“, na kterém staví své úspěchy (a neúspěchy), pro něj nakonec pracuje tím nejpřímějším způsobem: Trhy jdou tam, kam jde pan Soros. V extrému by tak mohl Soros sám přispět ke zhoršení situace na trzích, na které sám sází. Mimochodem, americké akcie včera skončily v červených číslech, dnešní Asie a Evropa na tom jsou podobně. Že by to fungovalo?

Nakonec rozhodne fundament

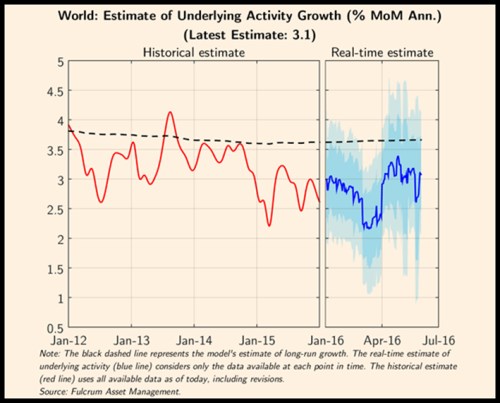

Reflexivita a sebenaplňující se proroctví mají svou moc, ta je ovšem dost nepredikovatelná, To nejlepší, co nyní můžeme udělat, je zhodnotit situaci v globální ekonomice tak, je nyní stojí a leží. Globálním rizikem číslo jedna je podle mého stále Čína. O tuto pozici by se s ní ale mohla už brzy prát Velká Británie, či dokonce Spojené státy. U nich by „jen“ stačilo, aby Donald Trump úspěšně pokračoval ve svém tahu na prezidentskou bránu. A co nám říkají aktuální ekonomická data? Fulcrum AM pracuje s modelem, který bere do úvahy relevantní dostupná data a jeho výsledek ukazuje na úrovni světové ekonomiky následující:

Zejména v březnu to s globální ekonomikou nevypadalo nejlépe, ale od té doby nastalo znatelné zlepšení. Nyní odhadované tempo růstu na úrovni 3 % sice není žádné terno, ale na nějaký kolaps to v tuto chvíli nevypadá. Jinak řečeno, medvědí sázky v nejlepším případě trochu předběhly dobu (což je ale na druhou stranu klíčem jejich úspěchu).

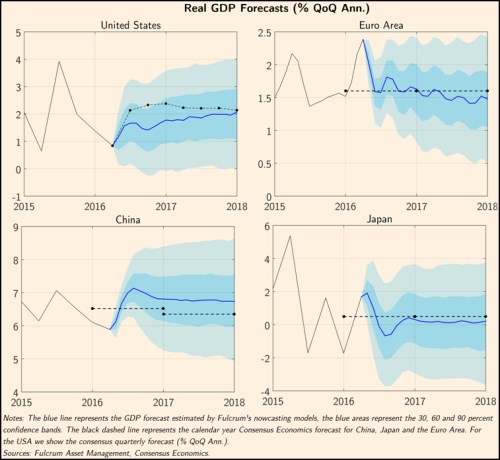

Další čtyřka grafů poskytuje detailnější regionální pohled na historii, aktuální vývoj a predikce Fulcrum AM. Krátce řečeno, americká ekonomika by měla ke konci roku začít sílit, předtím si ale projde slabším obdobím. Eurozóna bude naopak po období relativní síly trendově slábnout (z této kombinace se dá usuzovat zejména na větší nejistotu na eurodolaru). Čínské cyklické oživení zeslábne (ale nepromění se v kolaps a čínská past, o které tu občas uvažuji, podle těchto projekcí nesklapne (zatím)). Japonský růstový mustr se trochu podobná Spojeným státům – aktuální útlum a pak znatelné zlepšení, po něm ovšem už typicky japonsky jenom stagnace:

Celkově tedy tyto odhady vypadají typicky „nově-normálově“. Tedy žádné velké nadšení, ale na druhou stranu ani adrenalin. Na druhou stranu je nerealistické očekávat, že až na pár výjimek budou investiční firmy ve svých hlavních scénářích pracovat s prudkými zlomy. Můžeme tak jedině konstatovat, že pan Soros ve svém medvědím rozpoložení nejedná s tím, že by za zády měl nějaká data svědčící o jasném zhoršování situace v globální ekonomice. Zda to je indikace mistrovského tahu, či ukvapenosti, se uvidí až za čas.