Bank of Japan přišla před několika dny s novou fází monetárního programu, který je někdy nazýván Abenomií. Doufá, že tím podpoří ekonomický růst. Doposud se banka snažila o navýšení své rozvahy o 80 bilionů jenů ročně, a to s pomocí nákupu vládních dluhopisů. V menším měřítku nakupovala i jiná aktiva. Zmíněná nová fáze by měla zahrnovat také cílení výnosů desetiletých vládních dluhopisů na 0 %, přestřelení inflačního cíle ve výši 2 % a upuštění od předem stanoveného růstu monetární báze. Ta se tak bude vyvíjet v závislosti na tom, jak se daří přestřelovat inflační cíl.

Dosáhne tedy BoJ konečně vyššího tempa ekonomického růstu, nebo jde pouze o další pokračování japonské monetární noční můry? Podle mého názoru bychom neměli propadat přílišným nadějím. BoJ totiž nyní cíluje výnosy vládních dluhopisů na úrovni, na které by se nacházely i bez nového cíle. Globální výnosy dlouhodobě klesají a docházelo by k tomu i bez politiky BoJ. Jinak řečeno, přirozené sazby, které závisí na fundamentu, jdou níž a níž a politika BoJ je prostě jen odrazem tohoto faktu.

BoJ má navíc velký problém s důvěryhodností. Od počátku Abenomie vzrostla její rozvaha třikrát. Pokud by tento růst byl vnímán jako permanentní, cenová úroveň by za stejné období vzrostla rovněž třikrát, k tomu ale nemůže dojít. Populace totiž stárne, stále více závisí na pevných příjmech a vyšší inflace je tak politicky neprůchozí. Jinak řečeno, z hlediska politické ekonomie neexistuje podpora pro radikální změnu cenové úrovně. Růst báze je tak vnímán jako přechodný a nemůže mít potřebný dopad na ceny a inflaci. Pokud by byl naopak permanentní, zvedl by očekávání budoucí cenové úrovně a následně i současné výdaje domácností.

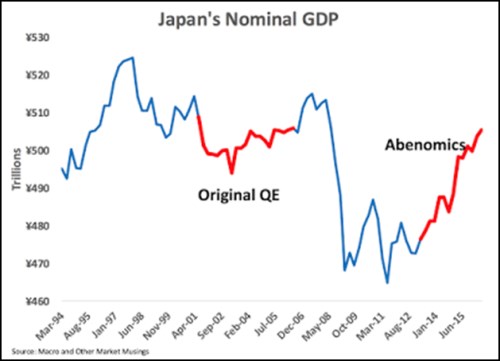

Dosavadní expanze rozvahy japonské centrální banky je tak vysoká, že ji veřejnost nemůže považovat za permanentní bez toho, aby nepřišla vysoká inflace. To v konečném důsledku znamená, že právě velikost této expanze podkopává její efektivitu a možnost dosažení vyšších nominálních výdajů a inflace. Je ale také nutno dodat, že Abenomii se určité zvýšení výdajů a inflace podařilo, i když se ani zdaleka neblíží daným cílům. Graf ukazuje vývoj nominálního produktu a je zřejmé, že současná politika BoJ byla mnohem úspěšnější než původní kvantitativní uvolňování:

Trhy se z nově ohlášených změn politiky BoJ radují, ale stejně tak se radovaly, když v březnu 2016 ohlásila další stimulaci ECB. Euforie ovšem tehdy netrvala dlouho a nebude tomu tak ani v tomto případě. Podle mého názoru tedy Japonsko spíše směřuje do další fáze jeho monetární noční můry.

Autorem je ekonom David Beckworth.

Zdroj: MacroMarketMusings