Podle našeho názoru se nyní německé akcie v indexu DAX těší podpoře ze strany tří významných faktorů. Prvním z nich je silný růst peněžního agregátu M1 v celé globální ekonomice. Roční růst M1 zůstává v eurozóně na vysokých 8 %, v USA na 9 % a v Číně na 25 %. Během posledních desetiletí je přitom trend vývoje tohoto peněžního agregátu pro akciové trhy důležitější než vývoj politický. Dá se tedy očekávat, že v delším období budou kroky prezidenta ECB Draghiho a Yelenové, která stojí v čele Fedu, důležitější než politika nového amerického prezidenta.

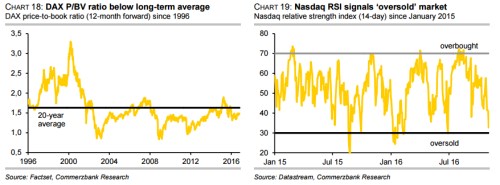

Druhým pozitivním faktorem je poměrně atraktivní valuace německých akcií. Nejistota kolem amerických prezidentských voleb dolehla i na německé tituly a poměr tržní a účetní hodnoty akcií indexu DAX (PBV) nyní dosahuje hodnoty 1,45. Dvacetiletý průměr se přitom nachází na hodnotě 1,65. Pokud vezmeme do úvahy zmíněný silný růst peněžní nabídky, měl by se podle našeho odhadu poměr PBV u německých akcií pohybovat mezi hodnotami 1,4 až 1,6.

PE indexu DAX se nyní nachází na hodnotě 13, což je čtyři body pod PE indexu S&P 500. A očekávaný dividendový výnos indexu DAX dosahuje 3,1 %, což je 220 bazických bodů nad výnosy dluhopisů s ratingem BBB a 300 bazických bodů nad výnosy desetiletých německých vládních dluhopisů. Patnáct společností z indexu DAX nabízí očekávaný dividendový výnos, který převyšuje 2,5 %.

Ve prospěch německých akcií může hovořit i negativní sentiment na amerických akciových trzích. Například index VIX se už přibližuje hodnotě 20, která je považována za známku vysokých obav. Index relativní síly RSI se na trhu Nasdaq nalézá na hodnotách ukazujících na přeprodaný trh. Poměr put a call opcí se dostal na úroveň značící velké napětí na trhu. A již čtyři týdny v řadě je na trhu podle průzkumu AAII více medvědů než býků.

Vývoj PBV u indexu DAX a RSI u indexu Nasdaq popisují následující dva grafy:

Zdroj: