Luc de la Durantaye pořád věří, že jeho sázka na korunu musí nakonec vyjít. Správce portfolia v kanadské CIBC Asset Management je na dlouhé korunové pozici na forwardovém trhu už více než dva roky. A poté, co Česká národní banka ve čtvrtek kurz koruny uvolnila, s žádným rychlým inkasováním zisků nepočítá. Jeho strategie na příštích pár měsíců? Nedělat nic.

„Vydržíme to,“ říká de la Durantaye, který pomáhá spravovat aktiva za 22 miliard dolarů v různých měnách. Na své držbě v českých korunách prodělává zhruba procento ročně. Má však za to, že fundament musí českou měnu dříve nebo později dostat zpátky na „cestu ke zhodnocení“, uvedl v rozhovoru s Bloombergem.

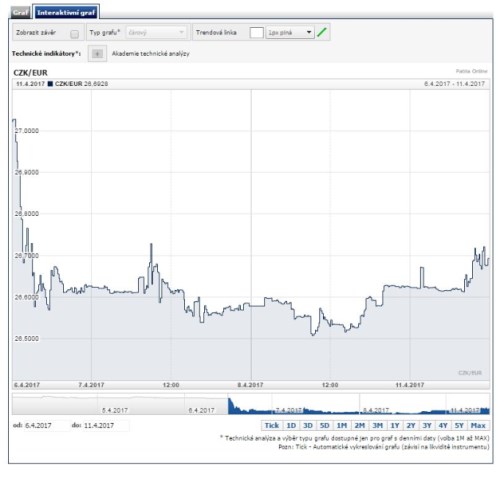

Česká národní banka minulý týden ve čtvrtek po 41 měsících ukončila intervenční režim a přestala bránit úroveň 27,00 EUR/CZK. Obchodování s korunou bylo bezprostředně po vypnutí intervencí volatilní, koruna si ale nakonec postupně připsala zisky, které se jí daří relativně držet. V pondělí koruna atakovala hladinu 26,50, dnes se kurz pohyboval naposledy kolem 26,715.

Vývoj koruny k euru za posledních 5 dní ukazuje následující graf. Podle nejnovějších slov guvernéra ČNB Jiřího Rusnoka je ale možné, že koruna bude hledat stabilní úroveň ještě několik týdnů po opuštění kurzového závazku. (Podrobnosti ZDE)

Dosavadní „neotřesitelnost“ koruny kontrastuje se starším švýcarským scénářem, na který mohla část spekulantů v korunovém příběhu sázet. Když švýcarská centrální banka zavelela naprosto nečekaně v lednu 2015 ústup z dosavadního obdobného závazku na domácí měně, švýcarský frank se prudce rozkolísal. Výkyvy v jeho případě tehdy dosahovaly až 41 procent.

Na zhodnocení české koruny po ukončení kurzového závazku se mezi spekulanty stála fronta, což je nyní překážkou pro jakoukoli masivnější rally, upozorňuje Bloomberg. Hlavní ekonom Patria Finance Jan Bureš upozorňuje, že před vypnutím intervencí byl otevřen velký objem sázek na silnější korunu, odhadem až 50 miliard EUR. Pokud bude tudíž část hráčů chtít svoje dlouhé korunové pozice přivřít, nemusí na trhu pokaždé jednoduše najít dostatečně silné protistrany.

De la Durantaye ovšem sází na potenciální účinky solidní kondice české ekonomiky. Robustní fundament podle jeho mínění nakonec popožene kurz tak, že česká měna během 12 až 18 měsíců zaznamená 8procentní zisky a dostane se k jeho cílové hodnotě, která je kolem 25 CZK za euro. Pozici je prý ochoten posílit, i kdyby zklamaní investoři svoje sázky opustili; koruna by se podle něj v takovém případě mohla snadno dostat k 28 za euro.

Vyskočili z lodi

Všichni ale tak houževnatí nejsou. Jedním z těch, kdo se rozhodl loď opustit, je Paul McNamara, který pro investiční společnosti GAM U.K. spravuje portfolio z Londýna. McNamara svoji dlouhou korunovou pozici uzavřel už před zhruba třemi měsíci, když viděl, jak se ostatní slétají na korunu jako supi.

Sázky na silnější korunu překonaly přebytek běžného účtu platební bilance, který činí pouze 2 miliardy eur, hned několikanásobně, upozorňuje už nějakou dobu Jan Bureš z Patria Finance. Ve středním až dlouhém horizontu by nicméně koruna měla posilovat.

„Náš odhad fundamentálního kurzu koruny vycházející z rychlejšího hospodářského růstu a zlepšující se vnější rovnováhy počítá s úrovněmi kurzu zhruba o 10 % silnějšími, tj. v okolí 25,00 EUR/CZK,“ uvedl minulý týden bezprostředně po vypnutí intervencí. „Nevěříme ovšem, že by centrální banka dovolila koruně tak výrazně posílit v nejbližších kvartálech,“ sdělil také.

Zdroje: BBG, Patria.cz