Aktualizováno Po většinu posledních 12 měsíců dominovalo finančním trhům téma globální reflace, jinými slovy návratu vyšší inflace. V nedávných týdnech se ale situace mění a podle řady analytiků jde o známku blížících se problémů. Posun v náladě ale pravděpodobně příliš přestřelil do pesimismu. Změna v chování trhů je koneckonců zatím malá, zejména pokud ji posuzujeme ve srovnání s předchozí rally. Ekonomická aktivita v USA navíc stále roste slušným tempem, i když k určitému zpomalení došlo i zde. Po zbytek roku se ale stále čeká oživení růstu. Pochyby stále panují ohledně schopnosti prezidenta Trumpa naplnit volební sliby a provést významnou fiskální stimulaci, píše Gavyn Davies pro FT.

Co se přesně myslí zmíněnou reflací? Zhruba před rokem utichly obavy spojené s kurzovým vývojem na čínské měně, od té doby se zvedaly globální indikátory ekonomické aktivity a opadly obavy z deflace v eurozóně i Japonsku. Trhy uvěřily, že pozitivní poptávkový šok táhne globální ekonomiku vzhůru a v únoru 2016 začala další fáze dlouhodobého býčího trhu na akciích. Obavy z nadcházející recese se nepotvrdily a reflační příběh dostal další pozitivní impuls po amerických prezidentských volbách. Ukázalo se totiž, že Trumpova vláda by mohla výrazně snížit daně ze zisků.

Jak bylo zmíněno, v posledních týdnech ovšem toto reflační téma dostává určité trhliny. Ceny dluhopisů rostou, naopak ceny akcií do určité míry zkorigovaly. Je možné, že příčinu představuje i vyšší riziko spojené s francouzskými volbami, vývojem v Severní Koreji a v Sýrii. To by vysvětlovalo, proč dluhopisové trhy reagovaly citlivěji než ceny akcií. Jenže vedle geopolitické situace se mění i vývoj v ekonomice. Trhy ztrácejí důvěru v sílící oživení v USA, o dosažení nějaké únikové rychlosti nemluvě. Podobné pochyby jsou ale pravděpodobně přehnané. Podle našich modelů rostla americká ekonomika v dubnu o 3,9 %, v předchozích měsících to bylo o 4,5 %. Modely hovoří podobnou řečí.

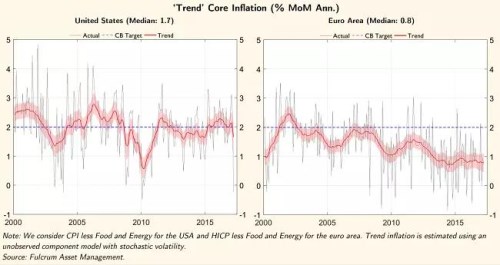

Slábnoucí ceny ropy a průmyslových kovů nyní pravděpodobně na nějaký čas sníží celkovou globální inflaci. Skutečné obavy z konce globální reflace by ale vyvolalo až snížení inflace jádrové. Podle našich modelů k tomu ale doposud nedochází a posun trhů směrem k reflační skepsi tedy není opodstatněný. Přijde ovšem několik skutečných testů, mezi které může patřit například výsledek francouzských prezidentských voleb.

Následující grafy ukazují, jak se podle našich modelů vyvíjí trend jádrové inflace v USA a eurozóně: