Paul Krugman podle svých slov čtvrtletním pohybům HDP velkou pozornost nevěnuje. Příčinou je jejich vysoká volatilita, ale také ještě jedna věc: „Tvrzení, že dobrá čísla v daném čtvrtletí nějakým způsobem potvrzují Trumpovo přesvědčení, že je schopen zajistit vysoký růst po celých nadcházejících deset let, jsou až příliš stupidní na to, abychom se o nich vůbec bavili,“ píše nobelista na svém blogu na . Ale dodává, že vývoj v minulém roce přece jen stojí za úvahu.

„Jak poukazuje například ekonom Jason Furman, velká část z dosaženého 2,5% růstu je svou podstatou cyklická. To znamená, že ekonomika se přibližuje svému potenciálu a nedochází tedy k posunu v samotném potenciálu. U něj se zdá, že je mnohem blíže 1 % než 3 %, se kterými Trump a jeho lidé musí počítat, aby jim seděly jejich ekonomické plány,“ píše Krugman.

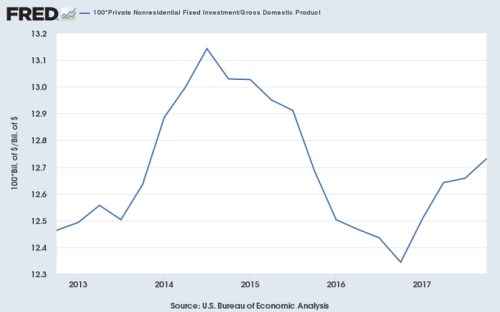

A ekonom není nadšen ani z toho, jak vypadá ona cyklická složka oživení: „Expanze se při detailnějším pohledu nezdá být nějak mimořádně zdravá. Netáhne ji totiž síla investic, což je vidět z grafu, který popisuje vývoj poměru investic k produktu v posledních letech. Je zřejmá vysoká volatilita, která je do značné míry dána tím, jak se vyvíjejí investice do frakování. Ale o nějakých výjimečně vysokých investicích lze jen těžko hovořit.“

Krugman poukazuje na to, že namísto oživení taženého investicemi probíhá boom tažený poklesem osobních úspor. Z druhého obrázku je vidět, že ty v poměru k disponibilním příjmům klesly na několikaletá minima, která byla podle ekonoma naposledy zaznamenána během předkrizových let:

Příčinou poklesu úspor může být podle ekonoma chování akciového trhu, který nyní „budí dojem bubliny mnohem více než před několika měsíci.“ Příčiny mohou být i jiné, ale „úspory každopádně nemohou klesat donekonečna a začínají být namístě obavy, zda to domácnosti opět nepřehánějí“. Krugman podle svých slov „nepredikuje další krizi“, protože současná situace nevypadá ani zdaleka tak špatně, jako tomu bylo během hypoteční bubliny. Přesto „tento růst moc zdravě nevypadá“.

Zdroj: NYTimes