Společnosti zpracovávající elektronické platby se topí v penězích. Nejen v převodech prostředků vytrvale nakupujících zákazníků, ale nově také v investicích entuziastických investorů věřících, že právě ony představují příští velkou věc. Vstup společnosti Adyen na amsterdamskou burzu však naznačuje, že pochopitelný zájem o dobré a vydělávající společnosti se přeměnil v nákupní horečku, hraničící s nechvalně známou „dotcom“ bublinou.

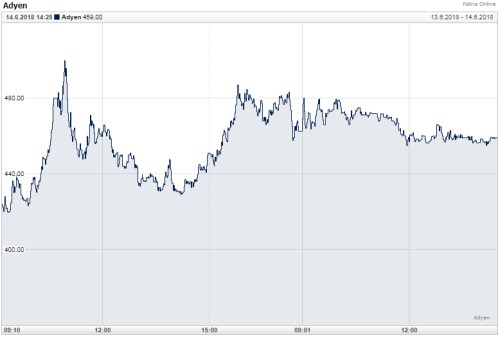

Při prvním dnu Adyenu na burze se cena jeho akcií již během ranního obchodování zdvojnásobila na více než 480 eur. Zatímco obyčejně by tento vývoj signalizoval, že bankéři organizující IPO seriózně podhodnotili nabízenou společnost, v případě Adyenu lze jen stěží označit poptávanou cenu za levnou. Stanovená na horní hranici úpisového rozmezí (240 eur za akcii), ohodnocovala cena společnost na přibližně stonásobek jejích výdělků za minulý rok. Po růstu ceny akcií se tento násobek nachází u čísla 190, ohodnocení ne nepodobné Netflixu.

Označení „bublina“ by se pochopitelně nemělo používat lehkovážně. Na rozdíl od internetových startupů, které bankéři na konci devadesátých let napumpovali penězi zcela bez rozmyslu, Adyen není neotestovaným byznysem prodávaným retailovým investorům před dosažením prvního zisku. Právě naopak, jde o rychle rostoucí společnost s vysokými maržemi a lehce pochopitelným byznys modelem. Internetová platební platforma Adyenu si dokázala vykrojit tržní podíl i přes poměrně silnou konkurenci. Základy společnosti jsou solidní.

Mánie prvního dne byla navíc prohloubena technickými aspekty IPO. Pouze malá část firmy byla na prodej, přibližně 14 %. Tlak investorů ve snaze zajistit si expozici tak cenu výrazně vyšrouboval. Je možné se domnívat, že původní majitelé společnosti tušili, že se něco takového může stát. Minimální obchodovaný podíl naznačuje, že moudřejší podílníci se rozhodli raději akcie Adyenu držet, než aby své zisky okamžitě vybírali.

Ale i pokud budeme brát vše výše zmíněné v potaz, zdá nepravděpodobné, že by instituce vstupující do Adyenu při tržní valuaci 13,7 miliard eur (větší než valuace Commerzbank) tak činily pouze na základě tvrdých dat. Čisté tržby by se sice měly tento rok zvednout o 40 procent, ale zároveň IPO prospekt firmy varuje před „velmi intenzivním“ konkurenčním prostředím a před možným tlakem na marže při další expanzi.

Ocenit společnost na dvojnásobek hodnoty odhadované jejími bankéři znamená vsázet na to, že v tomto investičním příběhu se nic špatného nestane. Upravený zisk EBITDA v loňském roce byl 99 milionů eur, včerejší maximální valuace tak prakticky započítává pět až sedm let růstu této hodnoty o 25 až 30 procent ročně. Jestli bude mít příběh skutečně pohádkový konec tak vůbec jisté není.

Zdroj: Bloomberg