Politické rozdělení společnosti v USA je stále znatelnější, sporů ohledně řešení klíčových otázek přibývá a jak ve své nové studii tvrdí Elisabeth Kempf a Margarita Tsoutsoura, tento jev se promítá i do oblasti, která by měla být na politických postojích nezávislá. Zjistili totiž, že politické postoje a názory se odrážejí rovněž v práci finančních analytiků, kteří společnostem udělují rating.

Ekonomky pracovaly s daty týkajícími se 449 analytiků, kteří v letech 2000–2015 pracovali pro společnosti Fitch, a Standard and Poor's. Rating udělili celkem 1 778 americkým společnostem a cílem analýzy bylo zjistit, „zda rating závisí na politickém postoji vůči prezidentovi“. Výsledky byly očištěny o případné rušivé vlivy, jako je možná korelace mezi politikou daného prezidenta a výsledky konkrétní společnosti, které byl udělován rating. I přesto se však ukázalo, že politické postoje analytiků se promítají do jejich „objektivního“ hodnocení. A tento jev je dokonce o to silnější, čím větší je v danou dobu politické rozdělení společnosti a spory mezi dvěma hlavními politickými stranami.

Kempf a Tsoutsoura připomínají, že rating obligací vydávaných firemním sektorem představuje důležitou finanční informaci, která mimo jiné ovlivňuje náklad kapitálu firem. I proto je tedy znepokojivé zjištění, že „analytici, kteří se staví proti straně vládnoucího prezidenta, mají větší tendenci ke snižování ratingu relativně k jiným analytikům, kteří danou společnost také pokrývají“. Pomocí indexu, který měří míru politického konfliktu ve společnosti (Partisan Conflict Index od Federal Reserve Bank of Philadelphia), pak studie dochází i ke zmíněnému závěru, že čím vyšší je rozdělení společnosti, o to silnější je tendence nechat se při udělování ratingu ovlivnit svými politickými preferencemi. A podobně působí i to, jak politicky aktivní daný analytik je – čím je aktivnější, o to větší je pravděpodobnost narušení jeho nestrannosti.

Studie tak dochází k závěru, že popsaný efekt má nezanedbatelný dopad na reálnou ekonomiku a akciový trh. Tvrdí například, že po snížení ratingu dochází u akcií během tří dnů k poklesu ceny v průměru o 1,8 % právě proto, že došlo ke zhoršení hodnocení firmy ze strany ratingové agentury (u zvýšení ratingu podobný efekt zjištěn nebyl). Akciový trh přitom podle studie nebere v úvahu výše popsaný efekt pramenící z politické náklonnosti analytiků.

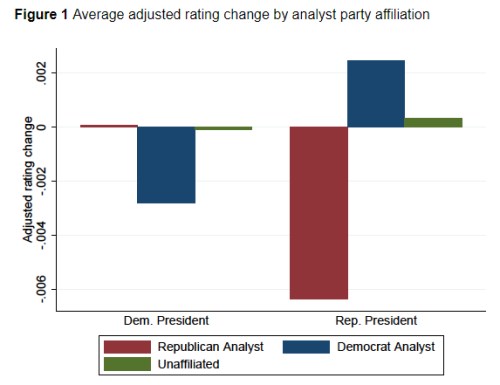

Studie prezentuje také následující graf, ve kterém jsou vyznačeny posuny ratingu u jednotlivých skupin analytiků (podle náklonnosti k republikánům či demokratům v době, kdy vládne demokratický nebo republikánský prezident). Posun po ose y směrem nahoru představuje snížení ratingu, směrem dolů jeho zvyšování. Podle grafu mají během vlády demokratického prezidenta analytici podporující jeho stranu nestandardní tendenci zvyšovat ratingy. Pokud vládne prezident republikánský, podobnou tendenci mají analytici tíhnoucí k republikánům a to ještě znatelně silnější. A jejich demokratické analytické protějšky naopak trpí tendencí k nestandardnímu snižování ratingů:

Zdroj: VoxEU, Partisan professionals: Evidence from credit rating analysts