S tím, jak se ECB vydává cestou další stimulace, se budou bezesporu objevovat úvahy o její efektivitě, kladných i záporných dopadech. Mezi ty druhé patří podle nejednoho názoru to, že uvolněná monetární politika udržuje při životě firmy, které by jinak zanikly a uvolnily místo lepším. Podívejme se na toto téma detailněji, protože tu podle mne není vše tak, jaks e na první pohled zdá.

Roste tu i plevel…

Nejdříve pár studií: „Whatever It Takes: The Real Effects of Unconventional Monetary Policy“ z roku 2018 se zabývá programem OMT Evropské centrální banky spuštěným v roce 2012. Ten podle ní pomohl stabilizovat banky tím, jaký měl pozitivní dopad na vládní obligace zemí na periferii. Nicméně to se neprojevilo na ekonomickém růstu. Studie pak v této souvislosti hovoří o zombie úvěrech, které firmy používaly ne k investicím, ale hromadění hotovosti. V odvětvích s vysokým podílem zombie firem pak trpěly společnosti zdravé.

„Zombie Lending and Depressed Restructuring in Japan“ se už v roce 2006 věnovala této problematice v Japonsku. Tvrdí, že velké japonské banky mohly splňovat regulační požadavky jen proto, že regulátor byl laxní při jejich kontrole. Tyto banky pak půjčovaly firmám, které by se jinak staly insolventními. Jejich existence pak byla překážkou i těm zdravým.

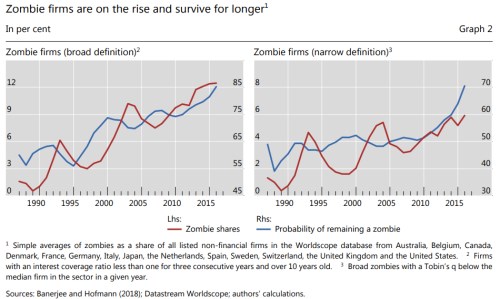

V roce 2018 vzbudila pozornost BIS se svou studií „The rise of zombie firms: causes and consequences“. V ní definovala zombie společnosti jako ty, jejichž poměr provozního zisku EBIT k úrokovým nákladům je pod hodnotou jedna minimálně tři roky po sobě. Užší definice pak ještě dodává, že firma nemá valný růstový výhled (za problematické tak nejsou považovány mladé nadějné společnosti, které musí hodně investovat a vyšší ziskovosti).

BIS dospěla k názoru, že zombie svět se jednoznačně rozšiřuje a to podle obou měřítek – viz následující dva grafy. A to nejen podílem takto definovaných firem na celku, ale také jejich očekávanou délkou života (což je asi trochu protimluv, ale dejme tomu).

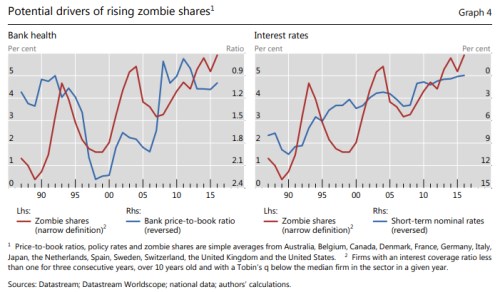

Proč pozorujeme popsaný vývoj. BIS nabízela odpověď v dalších dvou grafech, které porovnávají výše uvedený růst podílu zombie společností s (i) vývojem zdraví bankovního sektoru a (ii) vývojem sazeb (v druhém grafu, obrácené měřítko):

Podobně jako jiné studie i ta od BIS poukazuje na to, že zombie společnosti jsou méně produktivní a škodí zbytku odvětví a ekonomiky, protože na sebe vážou část zdrojů, táhnou dolů prodejní ceny a nahoru mzdy. BIS vše neuzavírá tím, že by odsuzovala stimulační monetární politiku. Poukazuje „jen“ na to, že tato politika sebou nese těžkou volbu, protože vedle pozitivního dopadu na poptávku má také výše zmíněný dopad na korporátní a bankovní sektor.

...který musí trhat ruka (trhu)

Ono to vše můžeme vlastně považovat za součást diskuse o tom, zda je dobré během ekonomického útlumu, či krize nechat proběhnout „kreativní destrukci“. Odpověď je podle mne jednoznačně kladná. Ovšem s jedním malým dodatkem: Pokud je útlum vyvolán propadem agregátní poptávky, k žádné kreativní destrukci díky absenci stimulace nedojde, hrozí destrukce veskrze destruktivní. Přirovnávám to tu někdy k zahrádce s jahodami: Můžeme se domnívat, že jí během sucha prospěje, pokud jí nebudeme zalévat, protože to zničí plevel. Jenže tato destruktivně destruktivní strategie vede samozřejmě i k uschnutí jahod. Nic kreativního na tom není.

Myslím, že tento příměr můžeme opatrně nasadit i na výše uvedené. Ano, „závlaha“ ve formě monetární stimulace zachrání jahody a zároveň prospěje plevelu. A ten dokonce může jahodám škodit tím, že jim bere živiny z půdy, či sluneční světlo. Ale stále platí, že alternativou je vyprahlá zahrádka bez ničeho. Tedy je tu vlastně ještě jedna, evidentní možnost: Nebudeme špekulovat o ničení plevele nezaléváním a dáme si tu práci s tím, že ho vytrháme. Rukou. Co by to znamenal na ekonomické rovině? Jednoduchou věc: Efektivní fungování ruky trhů a to i těch velmi zakrnělých.

Ono „trhání plevele“, či kreativní destrukce by v první řadě mělo fungovat na rovině konkurence. Slabé firmy by měly odcházet proto, že je ty lepší vytlačí z trhu lepšími produkty, službami schopností získat ty nejlepší zaměstnance, inovovat… K tomu musí být odpovídající trhy dostatečně flexibilní. A pak tu jsou trhy vyloženě zakrnělé.

Při hovorech o neživotaschopných firmách se například nikdy nezmiňují jejich akcionáři. Pokud má ale například úrokové krytí hodnotu pod jednou (viz výše), je pravděpodobné, že hodnota akcií je za takového stavu nula. Jenže to neznamená, že neexistují jiné alternativy, opce, včetně likvidace, která by nějakou hodnotu najít mohla. Takže hovoříme o efektivním trhu s veřejně neobchodovanými akciemi, s bankrotujícími firmami, superaktivními investory (viz moje úvaha na toto téma z tohoto týdne) a tak dále.

Ruka, která má trhat korporátní plevel, je ruka fungujících trhů. Ten, kdo skutečně věří v jejich potenciál, tak paradoxně nemusí mít takový problém s monetární stimulací, která jen posouvá sazby k jejich neutrální úrovni (nedusí ekonomiku suchem). Ale spíše s tím, co tuto ruku všechno svazuje, či jí úplně amputuje (viz i má úvaha o TBTF z minulého týdne). Konec konců si všimněme, že zmíněné studie hovoří zejména o tržně méně flexibilní Evropě a Japonsku, ne o Spojených státech, kde je situace v této oblasti bezesporu trochu jiná.

Mohu se ale samozřejmě ve všem výše uvedeném mýlit a jak jsem naznačoval v úvodu, monetární politika má bezesporu nejedno úskalí, ať již jde kterýmkoliv směrem. Každopádně přeji pokojný víkend.