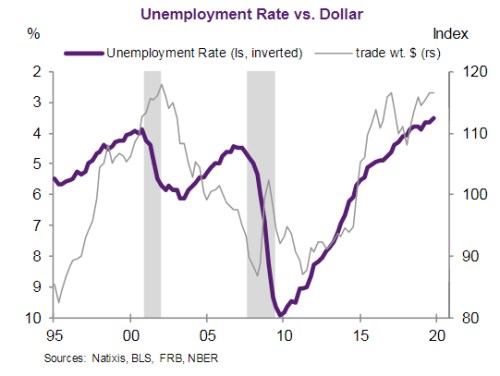

Investiční banka Natixis si všímá toho, že nezaměstnanost v americké ekonomice klesla na 3,5 %, což je nejnižší úroveň za posledních padesát let. Historie přitom ukazuje, že existuje poměrně silný vztah mezi výší nezaměstnanosti a celkovou aktivitou. Zdá se tedy, že americký produkt by měl i nadále růst slušným tempem. Natixis se proto ptá, jaký to bude mít dopad na kurz dolaru a monetární politiku Fedu?

Následující graf ukazuje, že mezi mírou nezaměstnanosti a kurzem dolaru ke koši měn existuje poměrně silná korelace. Pokud se nezaměstnanost drží nízko, dolar má tendenci posilovat, jestliže trh práce slábne, to samé platí o dolaru. Tento vztah by tedy podle analytiků banky napovídal, že „síla dolaru bude pravděpodobně přetrvávat“.

Banka dodává, že v letošním roce se dá čekat oživení výrobního sektoru. To by samo o sobě mohlo zvednout inflační tlaky, ovšem do nich bude přes ceny dovozů promlouvat i kurz dolaru. A pokud bude mít americká měna onu tendenci udržet si svou sílu, neměly by celkové inflační tlaky být natolik silné, aby bránily Fedu v udržování monetární akomodace, míní Natixis.

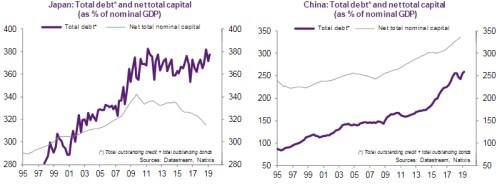

Hlavní ekonom banky Patrick Artus pak v jiné analýze věnuje pozornost vývoji globálního zadlužení, které podle něj budí u mnohých obavy. Ty jsou namístě v případě, že „proti dluhům nestojí produktivní kapitál, který by umožňoval jejich splácení“. Pokud dluhy skutečně rostou rychleji než kapitál, může to být dáno tím, že financují zejména spotřebu. Nebo že dluhy při financování kapitálu hrají stále větší roli než vlastní jmění a akcie.

Artus z tohoto pohledu hodnotí situaci ve vybraných ekonomikách a dochází k závěru, že v USA a v Evropě byla situace skutečně znepokojivá, a to až do roku 2008. V Číně, Japonsku a následně i na globální úrovni jsou pak obavy namístě dodnes. Následující dva grafy porovnávají vývoj celkových dluhů a kapitálu v USA a Evropě a dokazují, že do roku 2008 rostly dluhy rychlejším tempem a přibližovaly se úrovni výše kapitálu. Po roce 2008 ale nastal pokles dluhů, který mezeru mezi oběma proměnnými opět rozevírá.

Rozdílná je situace ve zmíněné Číně a Japonsku. Podle následujících obrázků již celkové dluhy v Japonsku leží vysoko a po dlouhou dobu převyšují kapitál. V Číně tomu tak není, ale tempo růstu dluhů převyšuje tempo růstu kapitálu a dluhy jej tak postupně dohání:

Zdroj: Natixis