Po poslední finanční krizi zvýšila řada firem zásobu hotovosti ve svých rozvahách. Můžeme podle mne tvrdit, že se na tom znatelně podepsaly právě vzpomínky na hypoteční krizi a následující recesi. Dnes se můžeme jen dohadovat, jak chování korporátního sektoru ovlivní současné turbulence, ale je celkem pravděpodobné, že zmíněný trend ještě posílí. Tedy že firmy budou držet ještě více hotovosti ve snaze co nejvíce se pojistit proti negativnímu šoku. Nová studie poukazuje na jeden zajímavý jev pojící se právě s tím, kolik hotovosti firma v rozvaze drží.

V „Cash in the time of corona“ Andreas Joseph, Christiane Kneer, Neeltje van Horen a Jumana Saleheen zkoumají vztah mezi výší hotovosti v rozvaze a dlouhodobou konkurenceschopností firem. Konkrétně poukazují na to, že firmy s větší zásobou hotovosti jsou (i) schopny ustát větší negativní tlaky, ale také (ii) po krizi více investovat (tedy získávat konkurenční výhodu).

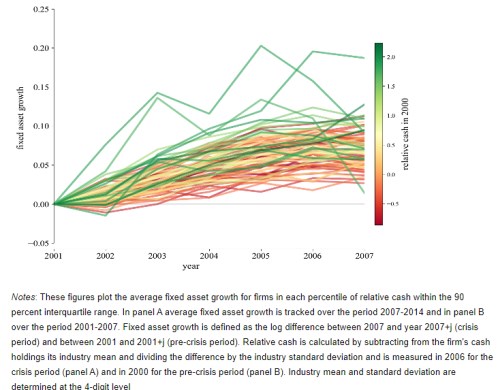

Následující graf ukazuje vývoj hmotných aktiv v rozvahách firem v letech 2001 – 2007 s tím, že firmy jsou rozděleny do skupin podle toho, kolik držely v roce 2000 hotovosti. Zdá se, že ty, které jí měly relativně k ostatním firmám hodně, měly skutečně znatelnou tendenci více investovat (jejich aktiva rostla rychleji). Naopak ty, jejichž zásoba hotovosti byla relativně nižší, investovaly méně:

Zdroj: Cash in the time of corona

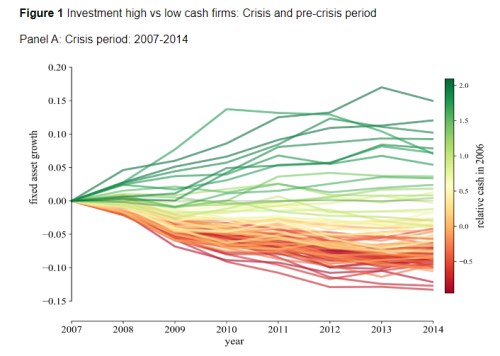

Druhý graf se stejnou optikou zaměřuje na období po roce 2007. Zde již je řeč křivek jednoznačná – hodně hotovosti rovná se více investic a naopak:

Zdroj: Cash in the time of corona

Nedávno jsme tu trochu uvažovali nad tím, jak v současné době hodnotit výplatu dividend. Tj., zda se radovat z toho, když se nějaká společnost za každou cenu snaží udržet akcionáře v klidu tím, že stále vyplácí dividendy. Nebo spíše z toho, když firma co nejrychleji dividendy zruší a snaží se co nejvíce posílit rozvahu (tedy zvyšovat hotovost a/nebo snižovat dluhy). Podle toho, co tak čtu, se mi zdá, že setrvačnost je i v této oblasti velmi silná a snížení dividend je tak vnímáno negativně.

Můžeme se bavit o řadě behaviorálních faktorů, které k tomu vedou. Ale nakonec se stejně dostaneme k tomu, zda akcionáři preferují dlouhodobý rozvoj firmy, či krátkodobou maximalizaci zisků, dividend a pod.. Což zase souvisí s tím, co jsem si tu dovolil nadhodit před delším časem: Firmám by, obrazně řečeno, prospělo méně akcionářů a více vlastníků. Tedy těch, které zajímá i odolnost rozvahy a podobné „detaily“, a to i v době, kdy je nebe jasné a létají po něm labutě pouze tradičních barev. Dvě krátké poznámky na závěr:

Za prvé, dynamika „hodně hotovosti = vysoké investice = vyšší konkurenceschopnost a vyšší tržní podíl“ může někde být i kontraproduktivní. To u firem, které mají hodně hotovosti a již nyní tržní a další pozice silné až dost.

Za druhé, u výše zmíněných grafů si na závěr ještě jednou všimněme, jak znatelně se situace změnila v oněch dvou obdobích: Co je v prvním naznačeno v konturách, ve druhém už bije do očí. Možná, že autoři studie za nějakých sedm let přijdou s aktualizací a se třetím grafem. Jak asi bude vypadat?