Podle známého investora Davida Teppera jsou akcie hodně vysoko a ani tituly jako , Alphabet či nemají potenciál. Jiný známý investor Bill Miller, pro kterého je třetí největší investicí, s ním ale nesouhlasí. Samozřejmě je otázkou, jaký tvar může mít případné oživení - v Brookings Institution už dali dohromady celou abecedu toho, jakou podobu by rekonvalescence mohla nabýt. Z evropských statistik spadly do tohoto výběru čísla o tom, jak se v Evropě bydlí a na kolik vyjdou Evropany jejich ledničky. A z českých médií citujeme děkana strojní fakulty ČVUT o nebezpečí prodeje českých firem do kapitálově silnějších podniků pod cenou a hydrogeologa Zbyňka Hrkala o tom, v čem je Česko z hlediska vody a jejího přitékání unikátní.

Drahé nedrahé akcie: Známý investor David Tepper z Appaloosa Management na CNBC tvrdil, že akcie jsou hodně vysoko. Poukázal na to, že PE počítané na základě zisků očekávaných v následujících 12 měsících se dostalo nad hodnotu 20 a ta na trhu nebyla zaznamenána od roku 2002. Investice jeho fondu jsou tak „velmi opatrné a konzervativní“. Potenciál podle investora nemají ani akcie jako , Alphabet, či . CNBC dodává, že Tepperovy komentáře dokázaly v minulosti hýbat celým trhem.

S Tepperem a dalšími, kteří hovoří o příliš vysokých cenách a valuacích, nesouhlasí například Bill Miller. Zakladatel Miller Value Partners poukazuje mimo jiné na to, že pokud spočítáme PE na základě zisků očekávaných pro rok 2021, dostane se na hodnotu 17. Toto měřítko je pak zhruba na stejné úrovni jako stejně počítaná PE za posledních pět let. Miller uznává, že s ohledem na aktuální vlnu špatných zpráv z ekonomiky to může být poněkud přehnaný optimismus. Ale nejde podle něj o nic dramatického.

CNBC dodává, že podle dostupných dat je třetí největší Millerovou investicí. On sám tvrdí, že akcie Amazonu by mohly do třech let zdvojnásobit svou hodnotu díky snahám o „imunizaci“ jeho provozu proti pandemii. Napomoci by mohla i silná pozice v oblasti cloudových služeb.

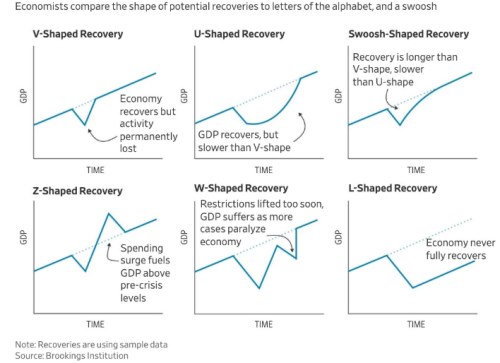

Abeceda oživení: Na Brookings Institution se věnují „abecedě oživení“. Tedy tomu, že ekonomové rádi přirovnávají možné cesty dalšího vývoje v ekonomice k písmenům abecedy. Brookings tak poskytuje přehledný manuál ohledně všech možností. Zatímco nejrychlejší je oživení tvaru „V“ a oživení tvaru „Z“ by dokonce přineslo období ekonomické aktivity nad trendem, oživení „L“ znamená, že se ekonomika na trend již nevrátí:

Růst inflace v roce 2021: Analytici francouzské banky Natixis se domnívají, že Evropu čeká v roce 2021 „návrat inflace“. Ten ale nebude vyvolán monetární politikou, měl by být odrazem mzdových tlaků v některých sektorech. A zejména by jej měl vyvolat pokles produktivity spojený s růstem jednotkových nákladů práce vyvolaným epidemií koronaviru. Natixis naopak míní, že vztah mezi monetární politikou a inflací v eurozóně již úplně zmizel. Relevantní pro další inflační vývoj je tak spíše zkušenost z let 2008 a 2009, kdy došlo k poklesu produktivity a následně růstu jednotkových nákladů práce, který se následně projevil zvýšením jádrové inflace. Vývoj na komoditních trzích tak sice tlačí současnou inflaci dolů na velmi nízké úrovně, ale Natixis se domnívá, že situace by se v příštím roce mohla výrazně změnit.

Americká inflace a dolar: O inflaci přemýšlí i ekonomové z investiční společnosti Schwab. Poukazují na to, že americká centrální banka jde cestou masivní stimulace, ale i přesto se domnívají, že krátkodobě je větším rizikem deflace. V delším období pak „nelze vyšší inflaci vyloučit, ale není to ten nejpravděpodobnější scénář“. Jeho pravděpodobnost by zvyšovalo rychlé oživení americké ekonomiky.

Schwab se domnívá, že investoři si mohou současnou situaci spojovat s inflačními sedmdesátými léty. Nicméně podle známého rčení dochází k inflaci v době, kdy se „příliš mnoho peněz honí za příliš malým množstvím zboží“. K něčemu takovému ale nyní nedochází, protože poptávka po řadě druhů zboží a služeb je kvůli pandemii utlumená. Firemní zásoby tak rostou a spotřebitelské výdaje jsou i pod tlakem rostoucí nezaměstnanosti.

Navíc platí, že „je těžké zvýšit inflaci, když v ni lidé nevěří“. A v současné době se inflační očekávání nachází mimořádně nízko, což může podle Schwabu ovlivnit i chování spotřebitele. Ten totiž může ve vidině možného poklesu cen odkládat své nákupy do budoucna a přispět tím k útlumu. Není ale možné, že by se americká vláda pokoušela snížit prudce rostoucí dluhovou zátěž právě zvýšením inflace?

Schwab míní, že vodítkem zde může být období po konci druhé světové války. I tehdy byly dluhy vysoko a Fed držel sazby nízko. Inflace se ale zvedla jen krátce a poté opět klesla díky tomu, že nabídková strana ekonomiky rychle eliminovala přebytečnou poptávku. Schwab ale dodává, že potenciál americké ekonomiky je dnes ve srovnání s poválečnými léty znatelně níže. A vysoce zadlužený je i korporátní sektor. Schwab se domnívá, že rozhodující tedy nakonec bude chování dolaru. Jeho kurz je i přes možné obavy z inflace a tištění peněz zatím silný a „nejsou patrné známky toho, že by v něj investoři ztráceli důvěru“. K čemuž bezesporu přispívá i pokračující závislost globálního finančního systému na americké měně.

Slovenská lekce: Americký The Atlantic si všímá vývoje na Slovensku. To je podle něj zemí, která přešla k rychlému a razantnímu uzavření velké části ekonomiky a k restrikcím v době, kdy velká část světa ještě neměla jasno v tom, jak na pandemii reagovat. Nyní se život na Slovensku zase rozbíhá i přesto, že „nejde o nijak bohatou zemi, která by měla silný systém zdravotní péče, či by měla být nějak zvlášť dobře připravena na pandemii“. Atlantic dokonce tvrdí, že až to všechno skončí, bude Slovensko na rozdíl od Spojených států dáváno za příklad ostatním. A hlavní důvod spočívá v tom, jak se chovalo politické vedení země.

The Atlantic si konkrétně všímá chování prezidentky Zuzany Čaputové a členů vlády, kteří začali sami nosit roušky a rukavice. Sloužili tak za vzor, díky kterému se takové chování stalo v celé zemi rychle novou normou. The Atlantic se domnívá, že k úspěchu pak napomohla i povinnost nosit roušky, která byla stanovena poté, co se tak stalo v České republice. A v neposlední řadě se „země mobilizovala už deset dní poté, co se objevil první případ nákazy“. K tomu vedla opatrnost a možná také obavy z toho, že systém zdravotní péče bude přetížen podobně jako v Itálii, či Španělsku. Čaputová nyní míní, že věci se snad začnou lepšit, ale pokud ne, země „bude lépe připravena“, uzavírá The Atlantic.

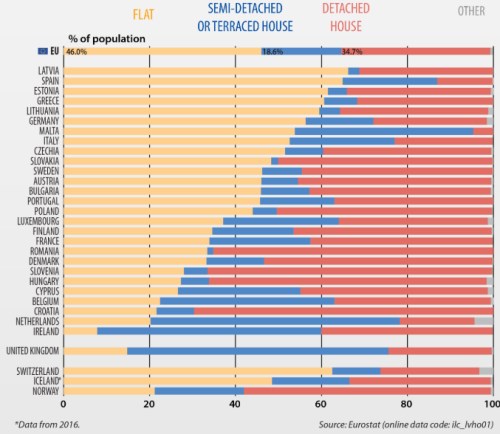

Kde se bydlí: Eurostat v následujícím grafu ukazuje, kde lidé v jednotlivých evropských zemích bydlí. Více jak 60 % populace v Lotyšsku bydlí v bytech, zatímco v Irsku je to méně než 10 % a v Nizozemí asi 20 %. V České republice je to zhruba půl na půl a jsme na tom tak podobně, jako Italové, či Slováci. V Chorvatsku pak žije největší část populace v samostatných domech – asi 70 %:

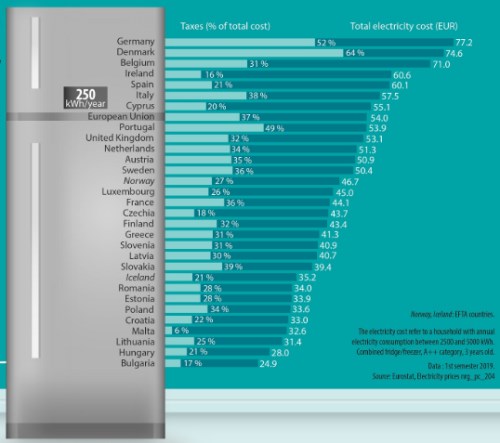

Eurostat přináší i nové srovnání evropských zemí podle toho, kolik v nich stojí roční provoz jedné chladničky. Podle grafu je jedním extrémem Bulharsko, kde provoz vyjde na necelých 25 eur (většina z toho je cena samotné elektrické energie). V Německu za provoz chladničky ale zaplatí více než 70 eur a zhruba polovina této částky je tvořena daněmi. Němci tak jen na daních zaplatí znatelně více než Bulhaři, Maďaři, či Litevci celkově. Zhruba uprostřed se nacházíme my s necelými 45 eury a s relativně vyšší cenou samotné elektrické energie (a naopak nízkým zdaněním):

a u nás doma...

Účty za nové jádro: Ihned.cz informuje o tom, že „případné zdražení elektřiny kvůli jádru chce vláda přenést na zákazníky. Ve fakturách má být nová položka“. Portál pokračuje s tím, že „pokud bude elektřina z nového bloku jaderné elektrárny v Dukovanech příliš drahá, zaplatí ji spotřebitelé ve svých fakturách. Počítá s tím nový zákon o nízkouhlíkové energetice, který má stavbu umožnit, vláda ho chce mít připravený do poloviny roku“. O tomto dokumentu informoval časopis Respekt. Podpora nového reaktoru tak prý bude fungovat podobně jako u obnovitelných zdrojů a „položka za jadernou energii bude součástí regulované složky ceny elektřiny, která tvoří zhruba polovinu faktur“.

Jak po pandemii: Ihned.cz přináší také rozhovor s děkanem Fakulty strojní ČVUT v Praze Michaelem Valáškem. Ten mimo jiné uvedl, že výrobní společnosti zaspaly s digitalizací a automatizací, což se naplno projevilo po vypuknutí koronavirové krize. „Firmy se podle něj musí zamyslet, kam dál s českým průmyslem, až krize pomine. Dokazuje to na příkladu své fakulty, která už několik let spolupracuje s jedním z největších leteckých strojírenských podniků Aviation. Zahraniční experti dokázali během pandemie pokračovat v testování leteckého motoru na akademické půdě, aniž by opustili svoje domovy“, píše ihned.cz

Valášek také zmínil, že podle některých názorů „naše firmy, které nemusí být po skončení krize kapitálově silné, mohou fúzovat do kapitálově silnějších podniků, a to pod cenou“. On to podle svých slov „považuje za značné nebezpečí. Tuhle ekonomickou záležitost bychom měli velmi silně zvažovat. Kladl bych jako velký imperativ, aby v českých zemích zůstal český podíl průmyslových vlastníků“.

Budoucnost podle Valáška „každopádně povede k vyššímu důrazu na význam robotizace a automatizace. Podnik, který měl vyšší podíl automatizace a o to méně zaměstnanců, mohl snadněji vytvořit směny, které se nepotkávaly, a udržet tak chod firmy. Dále můžeme očekávat návrat výroby ze zemí třetího světa, zejména z Číny, zpět do Evropy. To je velká šance pro český průmysl, který by se toho mohl chopit. Ukázkou takové příležitosti může být farmaceutický průmysl“.

Nejhorší sucho za 500 let: Seznam.cz přináší rozhovor s hydrogeologem Zbyňkem Hrkalem. V Česku je totiž „nejhorší sucho za 500 let, trpí jím 98 % území“. Hydrolog uvedl, že „jsme kuriózně jediný stát v Evropě, do kterého žádná voda nepřitéká“. Primárním důvodem sucha je pak „přírodní změna klimatu, kvůli které nám srážek nepadá méně, ale padají nám ve špatném období“. K tomu jsme „začali využívat krajinu tak nevhodným způsobem, že veškeré tyto negativní přírodní jevy výrazným způsobem urychlujeme“.

Oznámená stavba až 6 přehrad podle odborníka „zapadá ... do komplexního řešení“. Hrkal nesouhlasí s kritikou těchto staveb a míní, že „zadržování vody v krajině těmi přírodními opatřeními je nesmírně důležité pro její záchranu, pro vegetaci, pro zemědělství. Ale v určitém okamžiku, když nastane sucho, tak člověk potřebuje mít i pitnou vodu. A pitnou vodu nezískáme z půdy“.

„Podle mého názoru je v tom obrovský potenciál, můžeme se inspirovat Izraelem. Ten je v tomto směru průkopník a v podstatě 95 % veškerých vyčištěných odpadních vod nějakou formou recykluje...je to otázka nesmírně sociálně citlivá. Protože představa, že mi v krajní variantě poteče z vodovodu voda, která před několika dny opustila moji toaletu, je opravdu těžko, těžko akceptovatelná“, dodal hydrolog.