Robert Shiller rád hovoří o tom, jak velký vliv na ekonomiku (a nejen na ní) mají příběhy, které si vyprávíme o tom, co se (podle nás) děje, dělo a mohlo by dít. Můžeme také hovořit o tom, jak důležité je „zarámování“ problémů, sebenaplňující se proroctví a tak dále. Pan Shiller podle mne možná ještě není dost radikální. A k tomuhle úvodu mě přivedla nová studie, která se zaměřuje na to, jak se se současnou situací ve světové ekonomice snaží vypořádat Čína. A jaký dopad na světovou ekonomiku to bude mít.

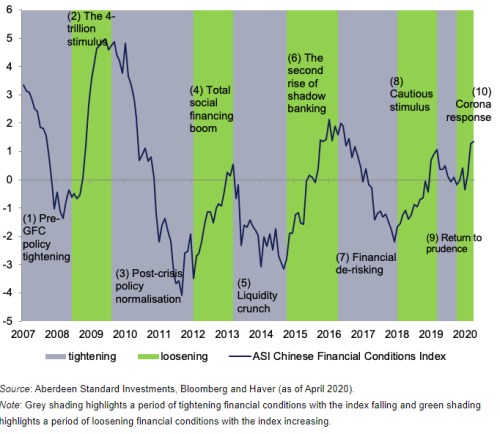

V tomto článku analyzují Robert Gilhooly, Carolina Martinez a Abigail Watt stimulační snahy Číny podniknuté v minulosti a v současnosti. Následující graf prezentovaný na VoxEU ukazuje vývoj čínského finančního cyklu měřeného indexem finančních podmínek. Zeleně jsou vyznačena období uvolnění, šedě utažení. Po roce 2008 nastalo uvolnění mohutné, pak přišlo ještě mohutnější šlápnutí na brzdy, aby se v roce 2012 směr znovu otočil a vše se točí dál až do dneška.

Z grafu je tedy zřejmé, že cyklus se točí stále dokola, ale zdá se, že výkyvy mají tendenci se zmenšovat. Uvedená studie také dochází k závěru, že současná čínská stimulace nebude ani zdaleka dosahovat rozměrů stimulací předchozích. A její efektivita prý také nebude taková, jako dříve. Dochází tak k určitému prohození rolí, protože po finanční krizi roku 2008 to byla do značné míry Čína, kdo táhl světovou ekonomiku nahoru (viz i graf). Nyní šance na takový scénář kvůli výše uvedenému nejsou tak velké, ve srovnání s Čínou naopak masivně stimuluje zbytek světa.

Co má toto všechno společné s nějakými příběhy? Třeba to, že o finančním cyklu v USA se hodně hovoří, ale o tom čínském téměř vůbec i přesto, že jde o druhou největší ekonomiku světa. Ale podívejme se trochu hlouběji: Když v roce 2014 přestala růst rozvaha Fedu, jeho aktiva dosahovala více než 4 bilionů dolarů. Do roku 2018 stagnovala, pak klesla, aby v posledních týdnech prudce vystřelila nahoru na zhruba 7 bilionů dolarů. O růstu rozvahy Fedu se, mírně řečeno, hodně hovoří. Něco méně již o rozvaze ECB, přestože její výše se nyní vyhoupla nad 6 bilionů dolarů. O Bank of Japan pak trhy mimo Japonsko velký zájem nejeví, přestože velikost její rozvahy je podobná té ECB. A jen málokdo sleduje to, jak se vyvíjí rozvaha čínské centrální banky PBoC.

Rozvaha PBoC přestala růst někdy v roce 2014, kdy dosáhla velikosti necelých 6 bilionů dolarů. V posledních měsících jde proti trendu a její velikost poněkud klesla. Chování PBoC je z nemalé části dáno jinými faktory než chování Fedu či ECB. Čínská centrální banka se totiž snaží přímo ovlivňovat měnový kurz, což dříve vedlo k soustavným a masivním nákupům dolaru. Nyní již pár let jde spíše o stabilizaci kurzu a jak poukazuje třeba ekonom Michael Pettis, nemá to PBoC kvůli celému vějíři cílů zrovna lehké.

Má dnešní pointa je tedy dvojí: Za prvé, zmíněná studie hovoří o tom, že čínská ochota a/nebo schopnost stimulovat nebude pravděpodobně ani zdaleka taková, jako dříve. Za druhé, to, co dělá Čína a její centrální banka budí mnohem méně pozornosti, než by odpovídalo její důležitosti (můj dojem). Jinak řečeno, Čína se podle mne do příběhů o tom, co se děje a bude dít, moc nedostává. Pokud záleží skutečně jen na příbězích vyprávěných, je to nyní z hlediska současné celosvětové stimulace lépe – viz první bod.