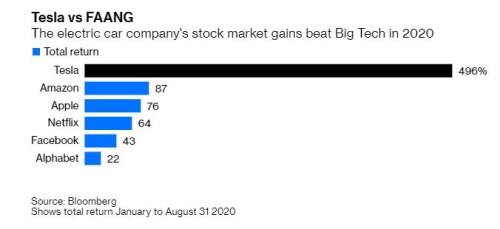

Masivní sázky na technologické akcie od japonské SoftBank Group a jí podobných investorů prostřednictvím akciových derivátů alespoň částečně vysvětlují, proč akcie americké společnosti stouply letos o zhruba 500 %. Neuvěřitelný vzestup oceňoval tento byznys s elektrickými auty na 464 miliard USD. Na konci srpna, kdy tomu tak bylo, mělo jenom šest amerických firem větší hodnotu.

Naneštěstí pro oddané stoupence Tesly a drobné investory, kteří euforicky kupili svoje zisky, má růst tržní hodnoty jenom málo co společného s prodejem jejích aut, napsal komentátor Chris Bryant z agentury Bloomberg. Do určité míry to je stále story o pouhopouhé finanční spekulaci. A pokud takto horečnatá nálada rychle zmizí, mohl by být titul náchylný k dalším výprodejům.

Od začátku září se akcie Tesly už o 35 %, když se jí nepodařilo dostat do akciového indexu S&P 500. Nepomohla ale ani informace, že získala dvoumiliardový podíl v konkurentovi Tesly, společnosti Nicola.

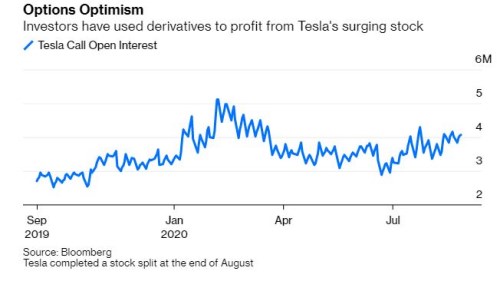

Ne každý dokáže přijmout argument, že obrovské derivátové sázky SoftBank, o kterých informoval list Financial Times, dokázaly samy o sobě pohánět epický run na technologické akcie, mezi kterými je i . Určitě je však dost dobře možné, že spekulativní nákupy call opcí podstatně větší kohortou drobných a dalších investorů sehrálo v této rally svoji roli.

Nákupy call opcí v poslední době rostly jako houby po dešti a akcie Tesly se obchodovaly v nestoudných objemech. V polovině července šly během jediného dne z ruky do ruky papíry za skoro 65 miliard USD. Nedávné štěpení akcií Tesly v poměru 5 ku 1 vypadalo účelově s cílem podpořit další nákupy tím, že se sníží nominální hodnota akcií. Po oznámení o tomto splitu na počátku srpna stouply akcie o zhruba 80 %.

Akciové zisky Tesly byly mnohem výraznější než zisky většiny velkých technologických firem a také odolávaly jednoduchému vysvětlení. Na rozdíl od .com totiž Tesle pandemie nepřinesla žádnou výraznější výhodu. Ba právě naopak, kalifornská továrna se musela na nějaký čas uzavřít.

Někteří investoři vidí akcie technologických firem s velkými kapitalizacemi jako přístavy v bouři. Jde o firmy jako Alphabet s masivním tokem hotovosti a zabudovaným postavením na trhu. Jenomže na Teslu nesedí ani toto.

Pokud umažete výhody z prodeje emisních povolenek konkurenčním výrobcům, bude automobilový byznys Tesly pořád ztrátový. Kromě toho mu narůstá konkurence, protože vlastní elektrické vozy začínají ve velkém vyrábět i mamuti automobilového sektoru.

Poctivě je třeba říct, že vybudovala lákavou značku a prvky jejích aut a jejich funkce automatického řízení se zlepšují tím více, čím déle je vlastníte. Také vylepšila výrobu. Nová továrna v Šanghaji už stojí a běží prakticky okamžitě.

Prodej akcií za 5 miliard dolarů, který oznámila minulý týden, jí pomůže zaplatit výdajové plány, včetně nových továren v Německu a v Texasu, a také představuje bezpečnostní síť v případě finančních potíží. Nabobtnalá valuace firma znamená, že emise všech těchto akcií bude pro nynější akcionáře stěží znamenat nějaké naředění.

tedy ukazuje, že dokáže získat masivní finanční obnosy. Musí však ještě dokázat, že poměrně k tomuto kapitálu dokáže také vytvářet solidní návratnost.

Současnou tržní kapitalizaci 379 miliard USD (zhruba čtyřnásobek tržní hodnoty Volkswagenu) nelze ani teď vysvětlit žádnou rozumnou metrikou. Většina analytiků se na Teslu dívá vlažně a průměrná cílová cena nyní implikuje pokles akcií o více než 30 %.

Dokonce i Elon Musk se domnívá, že cena Tesly na burze je už „moc vysoká“. Na Twitteru se tak nechal slyšet v květnu – v době, kdy byla tržní kapitalizace na 40 % toho, kde je nyní.

V ideálním světě by postupně do své kapitalizace dorostla tím, že by v dalších letech doručila mnohem větší příjmy, zisky a cash flow. Jenomže spekulativní bubliny mají ve zvyku náhle splasknout, obzvláště když se nečekaně objeví špatné zprávy. Viz již zmíněný případ s vynecháním titulu v indexu S&P 500.

V reálném světě je pak stále těžší ignorovat příliv nových konkurenčních elektrických aut na trhu. Mohlo by to vysvětlovat, proč růst tržeb Tesly přestal v poslední době tolik překvapovat. Konkurenční boj je patrnější v Evropě, kde přísná regulace nutí rivaly Tesly zamést si před vlastním prahem. Evropské prodeje Tesly a její tržní podíl na tomto trhu se letos snížily, což se stalo ještě předtím, že svoje vstřícně oceněná elektrická SUV vypustil . Plně automatické schopnosti řízení Muskových aut si nicméně vysloužily nejednoznačné reakce.

Elon Musk je mistrem bombastické propagace. Dosahuje toho buď tím, že oznámí nové produktové kategorie jako Cybertruck pick-up nebo nákladní vozidlo Semi, ale také popichováním ohledně nových technologií, jako je plně automatizované řízení.

navíc ještě toto září chystá Battery Day, u kterého se lze spolehnout, že dodá požadovanou energizující dávku investorského nadšení. Aby ale Musk cenu akcií udržel, bude muset být ve špičkové formě.

Zdroje: Bloomberg